사진=옵티팜 홈페이지 옵티팜과 로보티즈가 오는 26일 코스닥시장에 상장한다. 상장을 앞둔 두 기업이 재무상황 및 시장 전망 등을 살펴본다.

◆옵티팜, 그룹 시너지 기대… 2020년 흑자 목표

옵티팜은 VLP(바이러스 유사 입자) 기술을 기반으로 백신과 이종 장기 연구개발 기업이며 2000년 설립됐다. 최대주주는 이지바이오(37.5%)로 관계사는 마니커, 팜스토리 등이 있다.

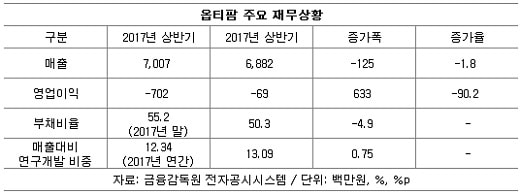

상반기 매출액은 68억8200만원으로 전년 동기보다 1.8% 감소했고 영업손익은 6900만원 손실을 입어 지난해(-7억원)에 이어 적자가 이어졌다.

매출 부문은 박테리오파지, 동물약품, 동물진단(용역) 등으로 구분되며 내수 비중이 100%다. 상품인 동물약품 부문이 31억6600만원으로 전체의 46.0%를 차지했고 동물진단(용역) 26.1%(17억9400만원), 옵티케어 18.2%(12억5100만원), 메디피그 5.7%(3억9100만원) 순이었다.

연구개발 인력은 19명, 연구개발 비용은 68억8200만원으로 매출의 13.09%를 차지해 2015년(2.78%) 이후 3년 연속 확대됐다.

공장 가동율은 옵티케어(80.6%), 메디피그(100%) 모두 2년 연속 상승했다. 6월말 재고자산은 8억2200만원으로 지난해 말보다 1.2% 감소했으며 부채비율은 50.3%다. 영업활동 현금흐름은 6억1000만원으로 지난해(-1900만원) 마이너스에서 플러스 전환했다. 영업활동 현금흐름은 영업부문 현금창출력의 판단 지표로 활용된다.

옵티팜은 계열사 시너지에 더해 해외 진출 등 발전 가능성이 높은 기업으로 평가된다. 우선 구제역과 돼지 써코바이러스를 동시에 예방 가능한 동물용 복합백신은 2021년 시장 진입을 목표로 하며 인체용 HPV(인유두종 바이러스) 백신은 2024년 시장 진입이 목표다.

이종장기 사업부의 경우 피부, 각막, 췌도 3가지 파이프라인을 보유하고 있는데 이종피부는 2022년, 각막은 2023년 시장 진입을 추진 중이다.

지난 3월에는 CJ제일제당과 해외진단센터 사업 관련 업무협약을 맺고 베트남, 인도네시아 진출을 추진 중이다. 질병 예방용 사료첨가제인 옵티케어는 올 4분기 중 가격을 낮춘 신제품(양돈·양계용)을 출시할 예정인데 내년 하반기부터 필리핀·태국 시장에도 내놓을 계획이다.

총 공모주식수는 294만6000주, 공모가는 1만원이다. 총 모집금액은 294억5890만원으로 이종장기 원료동물 생산시설 신축(156억원), VLP백신·이종장기 관련 연구시설 투자(40억원), 동물용 복합백신·이종피부제품 등 연구개발(24억원) 등에 투자할 계획이다. 대표 주관사는 NH투자증권이다. 2015년에는 주주배정, 2016년에는 제3자배정 유상증자를 통해 자금을 조달했다.

옵티팜 관계자는 “2020년에 흑자 전환을 목표로 하고 있다”며 “지속적인 연구개발 확대, 해외 진출 등을 통해 경쟁력을 강화해나갈 것”이라고 밝혔다.

김규리 신한금융투자 애널리스트는 “동물약품, 동물 질병 진단, 박테리오파지 사업부는 그룹사 캡티브 매출을 기반으로 2020년까지 연평균성장률(CAGR) 15%가 예상된다”며 “VLP 백신은 2021년, 이종 장기는 2022년 시장 진입을 목표로 하고 추가적인 모멘텀으로 해외 진출이 있다”고 설명했다.

◆로보티즈, 수익구조·건전성 비율 안정적

로보티즈는 서비스로봇 솔루션 및 로봇부품의 연구개발·생산·판매기업으로 1999년 설립됐다. 사업부문은 크게 솔루션, 에듀테이먼트로봇, 로봇플랫폼으로 나뉜다. 에듀테이먼트로봇 부문은 교육용·엔터테인먼트용 등 서비스로봇부터 의료·국방·항공우주 등 정밀로봇까지 적용 가능한 액츄에이터 모듈이다.

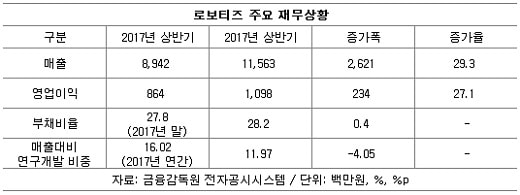

올 상반기 매출액 115억6300만원, 영업이익은 10억8200만원으로 지난해 동기 대비 29.3%, 27.2% 각각 증가했다. 에듀테인먼트 제품 매출 비중이 50.3%(58억원)으로 가장 컸고 솔루션(29.1%, 34억원), 로봇플랫폼(13.3%(15억원)이 그 다음이었다.

수출 매출이 비중이 60%로 내수보다 크다. 올해의 경우 솔루션과 로봇플랫폼은 수출 비중이 84.3%, 79.1%를 차지했고 에듀테인먼트는 내수 비중(56.5%)이 수출보다 소폭 높았다.

상반기 공장 가동율은 솔루션(131.3%), 에듀테인먼트(187.2%), 로봇플랫폼(30.5%)로 3개 부문 모두 지난해보다 상승했다. 100%가 넘는 경우는 주문 출고량에 따라 매년 1~3월 추가근무를 진행하는데 때에 따라 간접인원(5~10명)을 직접 인원으로 전환하는 경우다.

주문량이 대폭 늘어나면서 생산량을 늘리기 위해 지난 6월 사옥과 생산공장을 LG전자가 위치한 마곡으로 이전했다.

상반기 연구개발비는 13억8400만원으로 매출의 11.97%를 차지, 매년 15% 내외를 유지하고 있다.

6월말 재고자산은 75억원 규모며 부채비율은 28.2%로 안정적 수준이다. 영업활동으로 인한 현금흐름은 마이너스 6200만원으로 전년 동기(-18억원)에 비해 대폭 개선됐다.

최대주주는 김병수 대표로 41.5%의 지분을 보유하고 있으며 대표적인 로봇산업 1세대 개발자다.

총 공모주식수는 170만주, 공모가는 1만4000원이다. 총 모집금액은 238억원으로 연구개발(167억원)을 비롯해 시설(30억원)·운영(25억원)·상환(7억7000만원) 등에 활용할 예정이다. 대표 주관사는 미래에셋대우이다.

백준기 NH투자증권 관계자는 “액츄에이터 모듈은 오픈 소스 기반의 로봇 플랫폼으로 서비스 로봇 응용 가능하다”며 “다이나믹셀을 결합한 로봇의 경우 동사 솔루션으로 제어 가능하도록 설계됐다”고 설명했다.

이어 “LG전자도 주주로 참여함(상장 후 8.5% 보유)에 따라 LG의 IoT(사물인터넷) 연계 및 B2C 서비스 로봇인 CLOi향 부품 및 솔루션 매출이 늘어날 것”이라고 예상했다.