[안정보고서] 비은행 금융사, 기업대출 322조원 육박… '부실대출' 뇌관

박슬기 기자

1,539

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

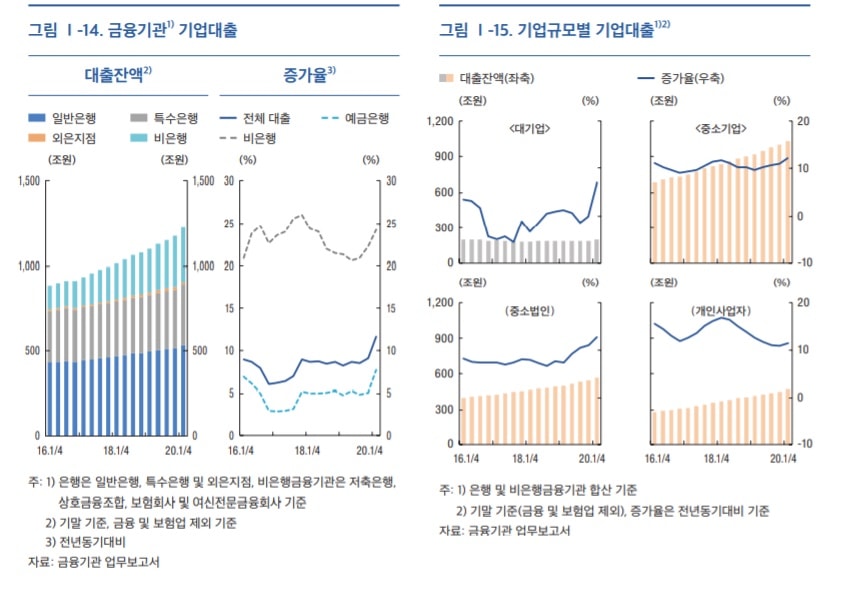

24일 한국은행이 낸 금융안정보고서에 따르면 3월 말 상호금융, 보험사 등 비은행금융기관의 기업대출은 321조7000억원이다. 이 중 중소법인이 169조원, 개인사업자가 121조원의 대출을 받아 90.1%를 차지했다.

신종 코로나바이러스 감염증(코로나19) 확산 대응에 따른 중소기업·소상공인 대출 만기 연장과 이자 상환유예가 끝나면 취약 차주를 중심으로 대출 부실이 확대될 수 있다는 우려가 나온다.

업종별로 살펴보면 부동산업·건설업 비중이 55.6%로 절반 이상을 차지했다. 경기 위축으로 상업용 부동산 등 가격이 조정되면 대출자산이 빠르게 부실화될 수도 있다. 도소매업이나 숙박음식업 등 코로나19 확산의 타격이 큰 취약업종의 대출 비중이 18.4%에 그쳤다.

같은 기간 비은행금융기관의 가계대출은 573조원이다. 4월 말 기준 신용등급 7등급 이하 차주의 가계대출 비중은 비은행금융기관이 9.0%로 은행보다 6.8%포인트 높았다. 저축은행, 여신전문금융회사(여전사)의 저신용 차주 비중은 각각 23.7%, 13.2%였다.

한은은 금융시장 변동성 확대에 따른 시장리스크도 증대될 수 있을 것으로 내다봤다. 주식 등 금융상품투자와 부동산 등 대체투자를 포함한 비은행금융기관의 시장위험노출액은 3월 말 1266조원이다. 이 중 금융상품투자는 1045조원, 대체투자는 221조원이다.

특히 해외 유가증권 투자규모는 2014년 말 51조원에서 올 3월 말 171조원으로 236.6% 증가했다. 같은 기간 전체 금융상품투자에서 차지하는 비중도 7.4%에서 16.4%로 높아졌다.

한은은 "금융상품투자 중 보험사를 중심으로 해외 채권 등 해외 유가증권투자가 빠르게 증가함에 따라 해외 금융시장으로부터 시장리스크 전이 가능성과 외화자금 조달리스크가 커졌다"고 분석했다.

한편 3월 말 비은행금융기관의 시장성자금 조달 규모는 276조원으로 여전사가 65.1%, 증권회사 32.3%를 차지했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

박슬기 기자

생활에 꼭 필요한 금융지식을 전달하겠습니다.