[STOCK] 삼성전자, 비메모리 반도체 재평가 기대… 목표가 8만원 ↑

손희연 기자

1,252

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

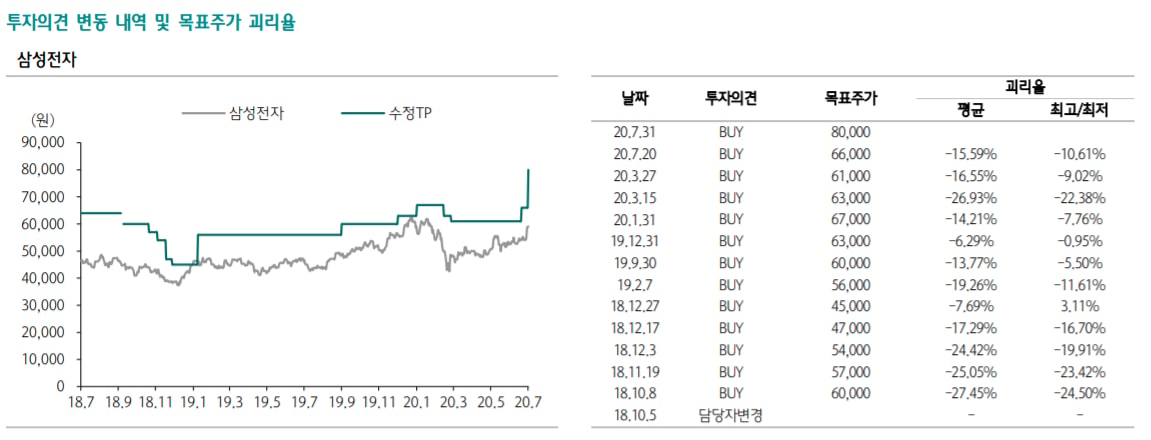

하나금융투자는 삼성전자의 비메모리 반도체 사업을 재평가할 때가 됐다며 목표주가를 종전 6만6000원에서 8만원으로 상향 조정했다. 투자의견 ‘매수’를 유지했다.

31일 김경민 하나금융투자 연구원은 보고서에서 “비메모리 반도체 사업의 밸류에이션 할증 가능성이 드디어 주가에 반영될 때가 됐다”고 밝혔다.

지난해 퀄컴과 애플의 특허 소송 합의, 미국과 중국간 무역분쟁, 대만 TSMC의 미국 공장 증설, 인텔의 미세공정 전환 지연 이슈가 동시 다발적으로 발생했다. 이에 따라 7나노미터(nm) 이하 미세공정 전환이 가능한 기업은 TSMC와 삼성전자로 압축됐고 삼성전자 비메모리 사업의 미국 고객사 매출 기여도가 유의미하게 늘어나기 시작했다는 평가다.

김 연구원은 “인텔이 CPU 또는 기타 제품(GPU, Chipset)의 파운드리 위탁생산을 어느 기업에 맡기든 승자와 패자가 갈리지 않고 파운드리 업계 전체적으로 낙수효과가 발생해 TSMC, 삼성전자가 둘 다 수혜를 입을 것”이라고 설명했다.

목표주가 8만원 산정시 메모리 반도체 부문은 주가순이익비율(P/E)을 10배, 비메모리 반도체를 20배로 가정했다.

김 연구원은 “시장의 경쟁 구조가 구조적으로 바뀌는 가운데 삼성전자가 점유율을 끌어올릴 수 있다는 점을 고려하면 이와 같은 시그널이 처음 나타날 때부터 주가가 유의미하게 상승할 수 있다”고 밝혔다. 비메모리 파운드리 시장에서 인텔, 글로벌파운드리(GlobalFoundries), TSMC, 삼성전자 등의 4파전은 TSMC와 삼성전자의 2파전으로 압축됐다.

IM부문의 P/E 역시 17배를 전망했다. 스마트폰 시장 3파전의(삼성전자·애플·화웨이)에서 반중 정서 영향에 화웨이 위상이 흔들리고 있기 때문이다. 김 연구원은 “이런 사실들은 대부분의 투자자들이 알고 있지만 미중 무역분쟁을 계기로 이와 같은 구조 변화가 빨라졌다”고 설명했다.

하나금융투자는 삼성전자의 3분기 영업이익을 10조1000억원으로 제시했다. 7월19일 9조7000억원에서 상향 조정한 것이다. 부문별로 보면 반도체 5조6000억원, IM 2조6000억원, 디스플레이와 CE 부문은 각각 9000억원, 1조원으로 추정된다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>