[법률S토리] 이미 판 아파트, 재산세는 왜 나왔을까?

이상혁 하나은행 자산관리사업지원부 세무팀장

14,967

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

올해 5월 아파트를 매매 계약한 후 6월 30일에 잔금을 받고 등기까지 넘어간 아파트의 재산세가 7, 9월에 부과되는 경우가 종종 있다. 왜 이런 일이 생기는 걸까.

부동산을 보유하고 있다면 1년 중 가장 중요한 날은 6월1일이다. 부동산은 6월1일을 기준으로 재산세와 종합부동산세 고지서를 받는 사람을 결정하기 때문이다. 예를 들어 5월31일까지 부동산을 소유하고 있다가 6월1일에 소유권을 이전하면 재산세는 새로 소유권을 이전받은 사람이 내야 한다. 소유권이 이전되는 날짜의 기준은 등기일과 잔금을 치르는 날 중 빠른 날이다. 따라서 부동산을 파는 입장이라면 6월1일 이전에 잔금을 치르는 편이 낫고 부동산을 사는 입장이라면 6월 1일 이후에 잔금을 치르는 편이 유리하다.

부동산을 보유하고 있다면 1년 중 가장 중요한 날은 6월1일이다. 부동산은 6월1일을 기준으로 재산세와 종합부동산세 고지서를 받는 사람을 결정하기 때문이다. 예를 들어 5월31일까지 부동산을 소유하고 있다가 6월1일에 소유권을 이전하면 재산세는 새로 소유권을 이전받은 사람이 내야 한다. 소유권이 이전되는 날짜의 기준은 등기일과 잔금을 치르는 날 중 빠른 날이다. 따라서 부동산을 파는 입장이라면 6월1일 이전에 잔금을 치르는 편이 낫고 부동산을 사는 입장이라면 6월 1일 이후에 잔금을 치르는 편이 유리하다.

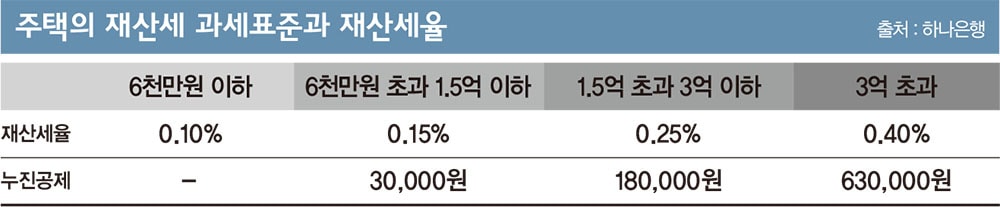

그런데 재산세는 시가의 60% 수준인 시가표준액을 기준으로 계산한다. 또 재산세 부담을 줄여주기 위해 시가표준액에 공정시장가액 비율을 곱한 금액을 과세표준으로 삼아 재산세가 부과된다.

모든 세금에서 절세 효과를 주는 공동명의조차 재산세에서는 힘을 쓰지 못한다. 주택과 건물분 재산세는 부부 공동명의를 하더라도 부부의 지분을 합쳐서 1개 물건별로 개별 과세하고 토지분 재산세는 개별토지별로 재산세를 내는 것이 아니라 시·군·구청 지방자치단체별 지역 내에 개인이 가지고 있는 토지를 합산해서 계산하기 때문이다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>