'TDF 설계자' 올스프링 "생애주기펀드, '자동 자산배분'이 성과 가른다"

"전체 수익률 같아도 손실이 은퇴 직전 발생하면 타격 커…글라이드 패스·전술적 자산배분 중요"

이동영 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

NH아문디자산운용이 세계 최초로 생애주기 펀드(TDF) 상품을 출시한 올스프링과 간담회를 열고 TDF 상품 내 자산 비중을 자동으로 조절하는 글라이드 패스의 중요성을 강조했다.

간담회는 퇴직연금 시장의 확대 속 다소 생소할 수 있는 TDF 상품의 설명과 글라이드 패스 중심의 자산 배분 전략에 대한 이해를 돕기 위해 마련됐다. TDF는 투자자의 취업과 근로, 은퇴라는 생애주기에 맞춰 자산을 조절하며 수익을 추구하는 상품을 말한다.

투자자가 젊을 때는 주식 등 위험자산 비중을 높여 수익률을 추구하며, 나이가 들어 은퇴가 가까워질수록 글라이드 패스를 통해 채권 등 안전자산 비중을 자동으로 조절해 자산 안정성을 확보하는 방향으로 설계된다.

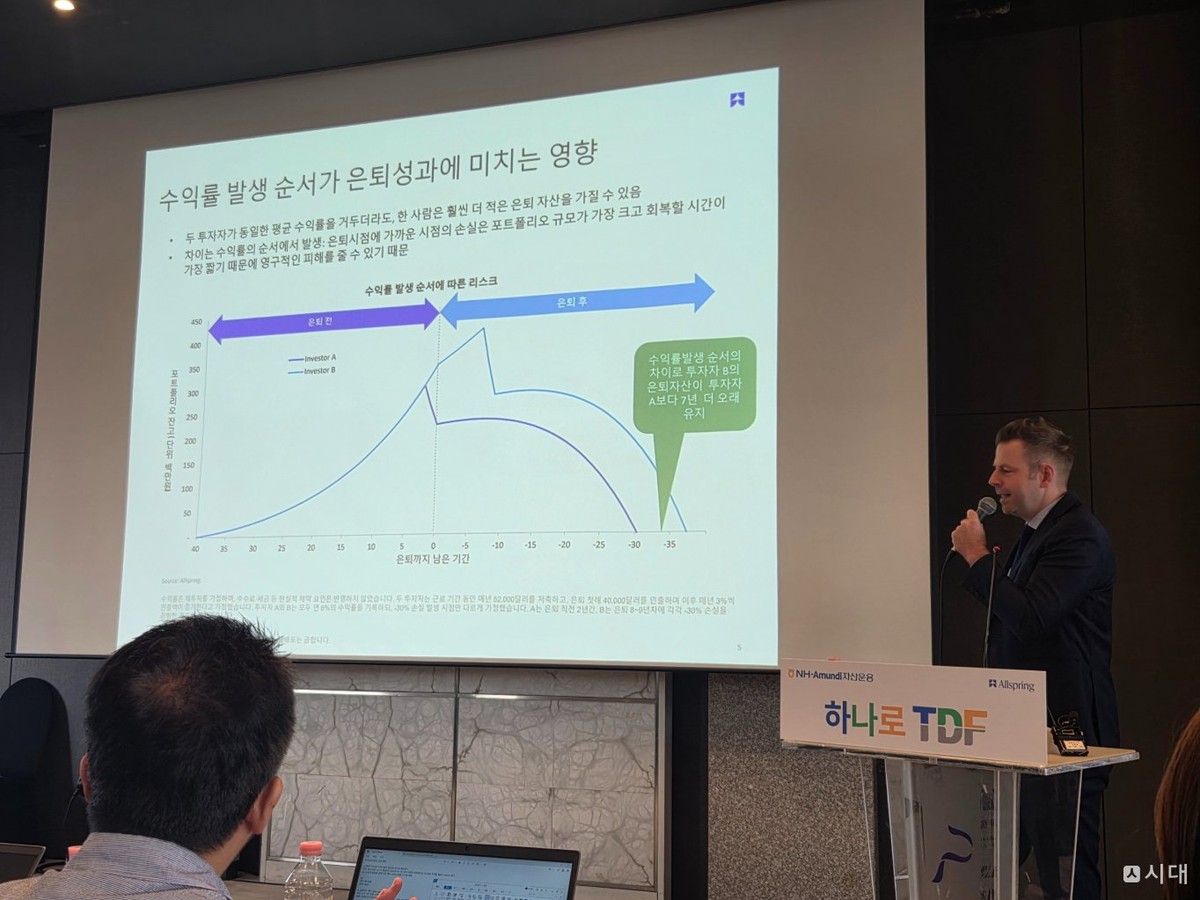

첫 번째 발표를 맡은 프랭크 쿡 올스프링 글로벌솔루션부문 총괄은 퇴직연금을 위한 상품은 글라이드 패스를 통한 자산 안정성 확보가 중요하다고 말했다. 그 이유는 노후 대비를 위한 상품은 전체 수익률도 중요하지만, 수익과 손실의 타이밍도 향후 노후 소득 및 자산에 큰 영향을 주기 때문이다.

그는 "인생 초반부에는 부를 늘리고 축적하기에 여유가 있기 때문에 더 많은 위험을 감수할 수 있지만 은퇴 시기가 다가오면 축적한 부를 보호하는 것이 훨씬 더 중요해진다"며 "같은 손실을 보아도 은퇴 후에는 만회할 시간이 없기 때문에 전체 수익률만큼이나 타이밍도 유의해야 한다"고 지적했다.

이 때문에 자산을 자동으로 배분하는 글라이드 패스가 필요하다고 봤다. 운용사가 자동으로 자산을 배분 관리하기 때문에 상승장에서는 수익률이 다소 낮을 수 있지만 반대로 급락장에서는 변동성을 완화할 수 있다는 것. 특히 최근 TDF는 TAA(전술적 자산배분)을 통해 거시경제 이슈와 테마에도 대응하고 있다.

쿡 총괄은 "최근 한국 증시가 급등했기 때문에 '주식 수익률이 높은데 주식에 투자하면 안 되냐?'는 질문을 자주 받는다"며 "물론 주식이 좋은 성과를 낸 것은 맞지만 상승에는 많은 하락 위험이 따르고, 특히 노후를 준비한다면 이 하방 위험을 피하는 것은 매우 중요하다"고 말했다.

"TDF, 은퇴 상품이기 때문에 하락 방어 중요…TDF 투자자, 글라이드 패스 통해 자산 높이고 하방 위험 줄여"

|

올스프링은 TDF의 글라이드 패스가 구체적으로 어떻게 투자자의 수익률을 방어하는지 데이터로 설명했다. 은퇴 상품이라는 특성상 수익률만큼이나 하방 보호가 중요하기 때문이다.

쿡 총괄은 "TDF는 글라이드 패스로 전체적인 방향을 설계하지만 여기에 TAA(전술적 자산배분)도 수행한다"며 "하나로 TDF는 1980년대부터 축적된 트랙 레코드 데이터에 따라 TAA를 수행해 단기적 요인에 큰 변동을 일으키지 않고 알파 수익을 창출하고 있다"고 강조했다.

실제로 회사 데이터에 따르면 지난 4월 코스피가 30.61% 상승했을 때 하나로 TDF 2030의 수익률은 7.08% 상승에 그쳤다. 반면 지난 3월 이란 전쟁 당시 코스피가 19.08% 급락했을 때는 5.51% 하락해 수익률을 방어했다.

일반적인 주식 투자 및 주식과 채권 비중을 6:4로 고정하는 정적 펀드 대비 하방 보호에 더 유리하다는 설명도 있었다.

그는 "표준적인 60/40 포트폴리오와 하나로TDF의 글라이드 패스 설계를 비교하기 위해 1만가지의 경제 시나리오를 시뮬레이션했다"며 "분석 결과 글라이드 패스는 하방을 보호하며 평균적으로 최대 낙폭을 12% 줄이면서도 은퇴 시점의 누적 자산을 13.2% 늘릴 수 있었다"고 강조했다.

NH아문디운용과 올스프링뿐만 아니라 미국 최대의 자산운용사 중 하나인 뱅가드도 같은 연구 결과를 제시했다. 뱅가드는 수백만개의 은퇴 계좌를 가지고 데이터 분석을 진행했는데 비슷한 결과를 도출했다. TDF만 보유한 투자자는 직접 투자자 대비 하방 위험 방어에 유리했다.

쿡은 "뱅가드의 분석 결과 일반 주식 투자자 대비 TDF 투자자의 수익률 편차는 훨씬 작아 안정성이 높았다"며 "대부분의 투자자는 스스로 투자 결정을 내리는 데 서툴기 때문에 일반적으로 TDF를 보유한 투자자는 정적 펀드나 직접 투자자 대비 더 나은 성과를 냈다"고 말했다.

평균 수익률과 운용 유지보수에서도 TDF가 낫다는 주장도 있었다. 쿡 총괄은 "2020년 미국 전미경제연구소(NBER)의 조사 결과 TDF에 가입한 뒤 아무것도 하지 않은 사람이 평균 수익률에서 월평균 0.19%포인트 높았고 타 상품 대비 수수료도 적게 냈다"며 "이를 30년으로 계산하면 TDF 가입자는 더 많은 부를 축적하고 자산 분산 효과도 누렸다"고 했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

.JPG/dims/crop/200x200/)

이동영 기자

안녕하세요. 동행미디어 시대 이동영입니다.