━

SK바팜, '엑스코프리' 날개 달고 실적 '훨훨'━

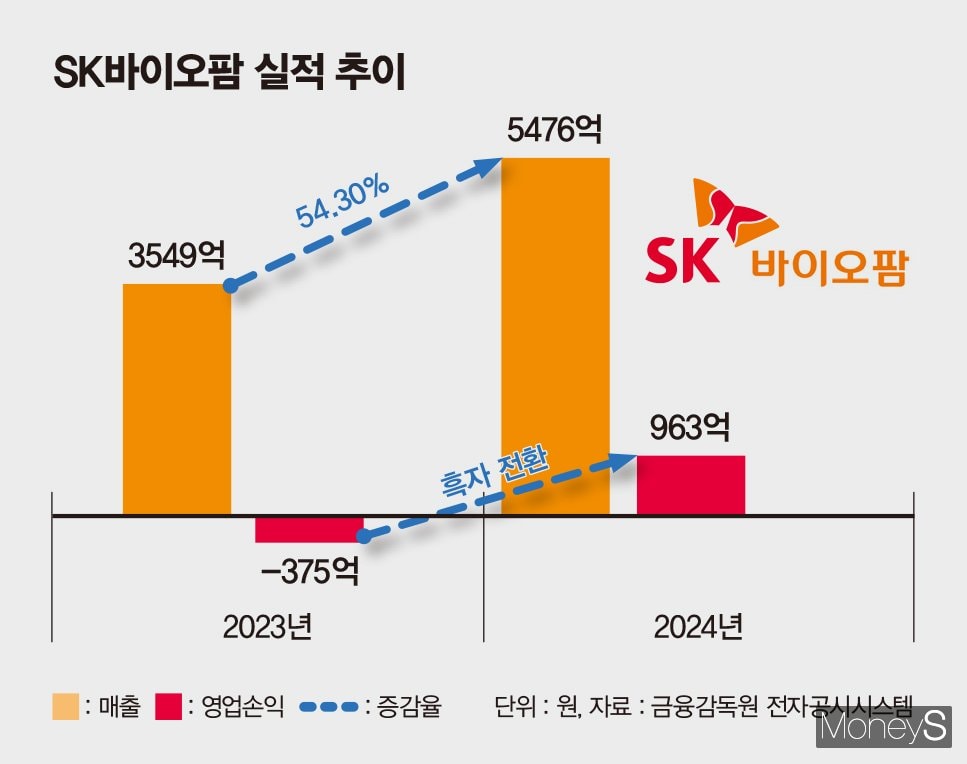

SK바이오팜이 미국에서 출시한 뇌전증 신약 '엑스코프리'(성분명: 세노바메이트)가 실적 개선을 주도했다. 지난해 엑스코프리 매출은 4387억원으로 전년(2708억원)보다 62.0% 증가했다. 엑스코프리의 지난해 1~4분기 매출은 각각 ▲909억원 ▲1052억원 ▲1133억원 ▲1293억원 등이다. SK바이오팜은 2020년 2분기 엑스코프리를 출시한 후 지금까지 매 분기 매출 확대를 이뤘다. 지난해 2분기에는 엑스코프리 매출만으로 회사 전체 판관비를 넘기며 본격적인 이익 성장 구간에 돌입했다.

SK바이오팜은 지난해 엑스코프리 성과 창출을 위해 뇌전증 센터와 환자 롱텀 케어(Long-term care) 전담 인력 등 스페셜티 영업 조직과 인력을 강화했다. 올해에는 환자와 접점을 확대하기 위해 사상 첫 DTC(Direct-to-consumer) 광고를 집행하는 등 공격적인 마케팅 전략을 실행할 예정이다.

SK바이오팜 관계자는 "마일스톤(단계적 기술료)과 같은 일회성 매출 도움 없이 세노바메이트 매출성장만으로 이룬 연간 흑자라 뜻깊다"며 "(세노바메이트는) 글로벌 시장 판매 호조로 지난해 총 누적 처방 환자 수 14만명을 넘어서는 등 혁신 신약 상업화의 잠재력을 입증했다"고 밝혔다.

━

SK바사, 전년 대비 '10배 이상' 적자… "과감한 투자 탓"━

SK바이오사이언스의 실적 악화는 신종 코로나바이러스 감염증(코로나19) 백신 부문 영향이 컸다. 2023년 3분기 일회성 요인으로 반영됐던 노바맥스 정산 효과가 소멸된 게 기저 효과를 일으키며 2024년 매출 부진을 이끌었단 분석이다. SK바이오사이언스는 노바백스와 코로나19 백신 위탁생산(CMO) 계약이 끝난 뒤 2023년 3분기 약 1500억원의 잔여대금을 수령한 것으로 알려졌다.

미래 성장을 위한 투자도 SK바이오사이언스 실적 악화 이유로 꼽힌다. SK바이오사이언스는 지난해 독일 IDT바이오로지카를 인수하는 데 약 2600억원을 투입했다. 총 3257억원을 투자해 올 하반기 완공을 목표로 인천 송도에 글로벌 R&PD 센터를 짓고 있기도 하다. 이 밖에 SK바이오사이언스는 지난해 ▲안동 L하우스 증축 투자 ▲파이프라인 기술 경쟁력 확보를 위한 유망기업 지분투자 등도 진행했다.

SK바이오사이언스 관계자는 "기존에 코로나19 백신 CMO 매출이 꽤 컸는데 이제는 그 부분이 없어졌다"며 "현재로서는 코로나19 백신 매출이 거의 발생하지 않고 있다"고 설명했다. 그러면서 "적자 폭 확대는 미래 성장을 위한 시설 및 R&D에 대한 과감한 투자에 따른 것"이라며 "올해에는 IDT 흑자전환과 자체 백신 매출 향상으로 재무 실적을 개선할 계획"이라고 덧붙였다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>