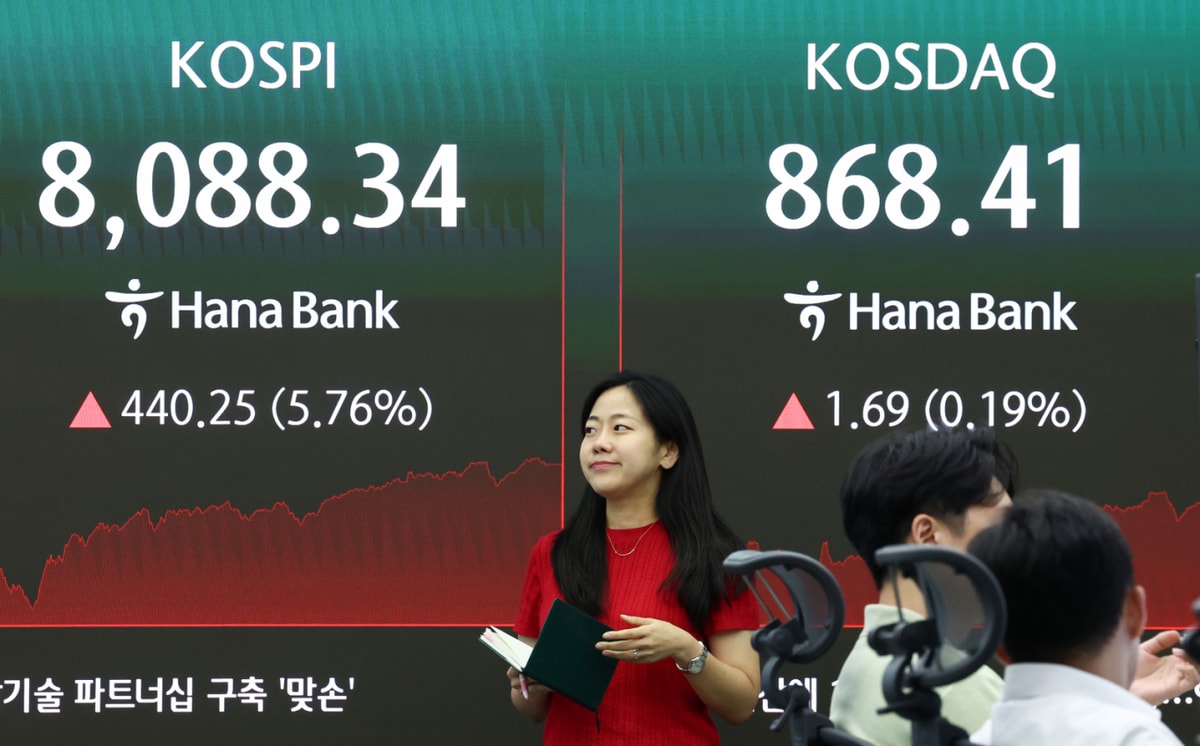

4일 한국거래소에 따르면 전날 삼성전자는 2만3500원(8.22%) 급등한 30만9500원에 거래를 마쳤다. SK하이닉스는 23만8000원(10.88%) 뛴 242만5000원에 마감했다.

연일 상승세를 보이던 삼전닉스가 급락한 이유는 메타가 잉여 컴퓨팅 자원으로 클라우드 사업을 한다고 발표하면서 반도체 수요 피크아웃(정점 통과) 가능성이 제기된 영향이다.

AI 인프라 확충을 위해 올해 1450억달러(약 225조원)의 자본지출 계획을 밝힌 메타는 관련 투자를 가장 공격적으로 해온 하이퍼스케일러(대규모 데이터센터 운영사) 중 한 곳이다. 시장에서는 빅테크 기업들의 AI 투자가 이미 과잉 상태에 도달했고 외부에 판매한다는 소식에 인공지능(AI) 인프라 투자가 위축되는 것 아니냐는 우려가 나왔다.

삼성전자와 SK하이닉스 주가가 급락하자 단일종목 레버리지 상장지수펀드(ETF)를 상장한 자산운용사와 유동성공급자(LP) 역할을 하는 증권사는 레버리지 비율을 유지하기 위해 현물과 선물을 매도하기도 했다. 이는 옵션시장에서 가격이 오를수록 기초자산을 더 사고, 내릴수록 파는 단일 종목 레버리지 ETF에 따른 이른바 '쇼트 감마' 현상이 낙폭 확대 요인으로 거론됐다.

외국인들은 10거래일 연속 코스피를 순매도하면서 지수를 끌어내리고 있다. 전날 코스피 시장에서 기관이 4조4450억원 순매수하며 지수를 밀어 올린 반면 개인과 외국인은 각각 2조2941억원, 2조1928억원 매도 우위를 보였다. 외국인은 지난 19일 이후 이날까지 11거래일 연속 '팔자'를 유지하고 있다.

━

삼전·하닉 2분기 최대 실적 예고…"주가 상승 모멘텀"━

시장에서는 롤러코스터 장세를 보이는 반도체 대장주들의 눈높이를 높이며 목표주가를 일제히 올려잡고 있다. 최근 주가 하락은 일시적인 심리 위축일 뿐 반도체 업황의 펀더멘탈(기초체력)은 견고하다는 진단이다.한국투자증권은 삼성전자에 대해 고대역폭메모리(HBM) 경쟁력 회복과 평균 판매단가(ASP) 우위가 이어질 것으로 전망하며 목표주가는 59만원으로 상향 조정했다. 삼성전자의 2분기 매출은 178조7000억원, 영업이익은 86조원으로 전망됐다. 전년 동기 대비 각각 140%, 1,740%씩 폭증한 수치로, 시장 컨센서스(85조원)를 웃도는 호실적이다.

KB증권도 SK하이닉스의 목표주가를 기존 380만원에서 420만원으로 올려잡았다. 올해 메모리 가격 상승률(D램 +199%·낸드 +255%)을 반영해 올해와 내년 영업이익 추정치를 각각 290조원, 468조원으로 대폭 상향한 결과다. 특히 KB증권은 하이닉스의 2분기 영업이익이 전년 대비 649% 증가한 69조원(영업이익률 77%), 3분기 영업이익은 662% 폭증한 87조원(영업이익률 82%)에 달할 것으로 추정했다. 하반기로 갈수록 실적 모멘텀이 한층 강화될 것이란 전망이 지배적이다.

강다현 KB증권 연구원은 "내년 D램과 낸드의 웨이퍼 생산 능력 증가율은 각각 7%, 4%에 그치는 반면, 수요 증가율은 17%, 19%에 달해 내년 메모리 공급 부족은 한층 심화될 것"이라며 "자율주행과 휴머노이드의 등장으로 전체 AI 투자 내에서 메모리 반도체가 차지하는 비중도 지난해 14%에서 내 50%까지 수직 상승할 것"이라고 내다봤다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>