연소득 7000만원 부부도 디딤돌 유한책임대출 가능

이남의 기자

1,596

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

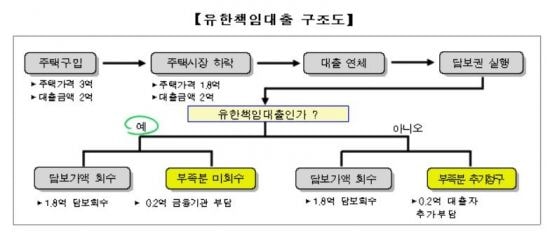

유한책임대출은 채무자의 상환능력에 문제가 생겨 연체가 발생한 경우 상환 책임을 담보물(해당 주택)로 한정하는 대출이다. 집값이 대출금 이하로 하락해도 집값 만큼만 상환책임을 지면 된다.

주택도시기금의 디딤돌대출은 유한책임대출 대상을 생애 최초 주택 구입 가구의 경우 부부 합산 연소득 7000만원 이하로 기존보다 2000만원 확대한다. 무주택 일반가구는 부부 합산 연소득 6000만원 이하로 유한책임대출 가능 기준이 1000만원 높아진다. 디딤돌대출을 받을 수 있는 모든 가구가 유한책임대출로 신청할 수 있게 되는 것이다.

이날부터 대출자가 은행 및 한국주택금융공사 홈페이지에서 디딤돌대출 유한책임대출을 신청하면 별도의 심사를 거쳐 일정 점수 이상인 경우 적용된다.

금융위원회가 담당하는 보금자리론도 이날부터 유한책임대출을 신규 출시한다. 신청 자격은 부부 합산 연소득 7000만원 이하 무주택자(주택 구입용도)로 한정된다. 주택금융공사 홈페이지에서 신청하면 담보 주택의 단지 규모와 경과년수·가구 수 증가율·가격 적정성 등을 감안해 승인 여부가 결정된다.

금융위 관계자는 “정책모기지의 유한책임대출제도 확대 시행으로 대출 이용자의 권익보호 향상과 가계 건전성 강화에 기여할 수 있을 것”이라며 “서민·실수요자 주거안정을 위한 금융지원을 확대할 것”이라고 말했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

이남의 기자

안녕하세요. 동행미디어 시대 이남의 기자입니다.