생보사 방카슈랑스 실적 8조→4조… 2년째 내리막

장우진 기자

1,990

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

| /사진=이미지투데이 |

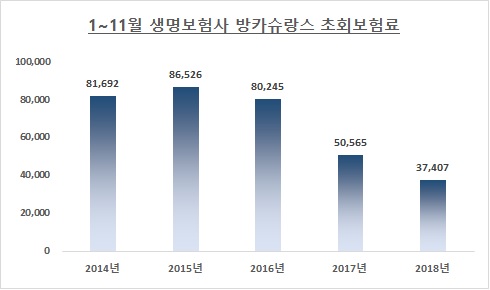

11일 생명보험업계에 따르면 지난해 1~11월 방카슈랑스 초회보험료는 3조7407억원으로 지난해 동기 대비 26.0% 감소했다.

최근 5년간 실적을 살펴보면 2014년부터 2016년까지 8조원대의 실적을 유지하다 2017년(5조565억원) 5조원대로 쪼그라들었고 올해는 3조원대까지 떨어졌다. 지난해 연간 실적은 4조원 내외로 추산된다.

대부분 생보사의 방카슈랑스 실적이 급감했다. 전년 대비 실적은 ABL생명(-6990억원, -76.6%), 동양생명(-6987억원, -64.7%), 농협생명(-2204억원, -17.7%), 푸본현대생명(-952억원, -100%), 삼성생명(-884억원, -10.6%) 등의 감소폭이 컸다.

이는 IFRS17 도입을 앞두고 저축성보험 판매를 억제한 데 따른 영향으로 분석된다. 방카슈랑스에서는 대부분 저축성보험이 판매되는데 IFRS17이 도입되면 보험부채가 원가평가에서 시가 기준으로 바뀌고 저축성보험 매출은 부채로 인식돼 자본부담이 가중된다.

|

| 자료: 생명보험협회 / 단위: 억원 |

동양생명과 ABL생명은 중국 안방보험이 대주주로 등극한 직후 저축성보험 판매에 열을 올린 대표적인 생보사다. 흥국생명, KDB생명, 푸본현대생명 등도 2016년을 전후로 저축성 판매에 집중했다.

하지만 회계기준 변경 시기가 다가오면서 2017년 이후부터 저축성판매 억제의 움직임이 본격 드러났다. IFRS17 도입시기가 당초 2021년에서 2022년으로 1년 연기됐지만 대부분 생보사는 기존의 대응 전략을 유지한다는 입장이다.

다수 생보사는 연말까지 IFRS17 시스템 도입을 마무리하고 내년 시뮬레이션을 진행해 부족한 부분을 보완할 계획으로 알려졌다. 계획은 기존 방침대로 유지하지만 도입 시기가 1년 늦춰진 만큼 자본여력이 부족한 생보사들은 부담이 다소 완화됐다는 분위기다.

생보업계 관계자는 “IFRS17 도입에 대비해 대부분 생보사가 저축성 판매를 억제하고 보장성 중심의 상품 전략을 짜고 있다”며 “건전성이 좋지 못한 일부 생보사는 도입 시기 연장으로 보다 유연한 대응이 가능해졌다”고 말했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>