중국 전기차배터리 양극화 심화… CATL·BYD 점유율 70%

이한듬 기자

1,043

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

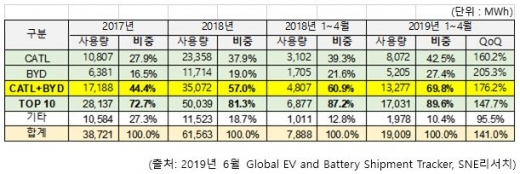

| /표=SNE리서치 |

17일 시장조사기관 SNE리서치에 따르면 올해 1~4월 중국 시장 전기차용 배터리 사용량은 19.0GWh로 전년 동기 대비 2.4배 급증했다.

이 가운데 CATL과 BYD를 비롯한 톱10 업체들의 사용량은 17GWh로 147.7% 급증했으며 비중은 89.6%로 90%에 육박하는 수준을 보였다.

특히 CATL과 BYD의 사용량 합계가 거의 전체의 70%에 달해 상위권 중에서도 두 업체에 대한 쏠림 현상이 커지는 양상이다.

이는 사용량이나 비중 모두 전년 동기보다 늘어난 것은 물론 2017년 이래로 가장 높은 수준이다. 반면 기타 업체들의 비중은 갈수록 줄어드는 추이를 보였다.

중국시장의 양극화 문제는 주로 중국 당국의 정책에서 비롯된 것이다. 지난해부터 본격화한 중국 당국의 전기차 보조금 축소 정책으로 비상위권 업체들이 어려움에 처하면서 도산하는 사례가 적지 않은 것.

실제로 2016~2017년에 중국 시장 3위였던 ‘옵티멈 나노’가 지난해에는 50위로 급락하고 올해 들어서는 60위로 더욱 추락했다.

일각에서는 현재 중국 업계가 대대적으로 구조개편되는 과정을 거치고 있다고 지적했다. 비상위권 업체들 상당수가 문을 닫거나 흡수 합병되는 한편 상위권 업체들은 해외 공급 물량까지 대거 확대하면서 결국엔 특정 소수 업체들만 살아남는 구조로 바뀌어가고 있다는 설명이다.

양극화 현상은 앞으로도 상당기간 지속될 것으로 예상된다. 업계 1위 CATL은 폭스바겐 MEB 프로젝트에 참가하고 다임러, BMW 등 해외 업체들에 대한 거래선을 확대해나가고 있다.

2위 BYD는 북미, 유럽, 아시아 등 해외 지역에서 전기버스와 전기트럭에 대한 배터리 공급 물량을 대거 늘려나가고 있다.

이 두 업체들의 사용량이 앞으로 더욱 급증할 것이라는 관측이 지배적인 가운데 비상위권 업체들의 구조 개편이 적어도 보조금이 완전히 폐지되는 2021년까지 지속될 가능성이 높은 점을 감안하면 상위권과 비상위권 간의 격차가 더욱 확대될 것이라고 예상된다.

SNE리서치 관계자는 “한국 배터리 3사는 이러한 중국 업계의 판도 변화를 면밀히 주시하면서 중국을 포함한 세계 시장 대응전략을 적절히 수립하고 시행해나갈 필요가 있다”며 “이를 뒷받침하기 위해 기술경쟁력을 더욱 강화하고 다양한 해외 공급선을 확보해나가는 것이 주요 과제로 판단된다”고 전했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

이한듬 기자

동행미디어 시대 산업1부 재계팀 기자입니다. 많은 제보 부탁드립니다.