[STOCK] "대림산업, 영업이익 1조 예상"… 투자의견 '매수'

손희연 기자

1,143

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

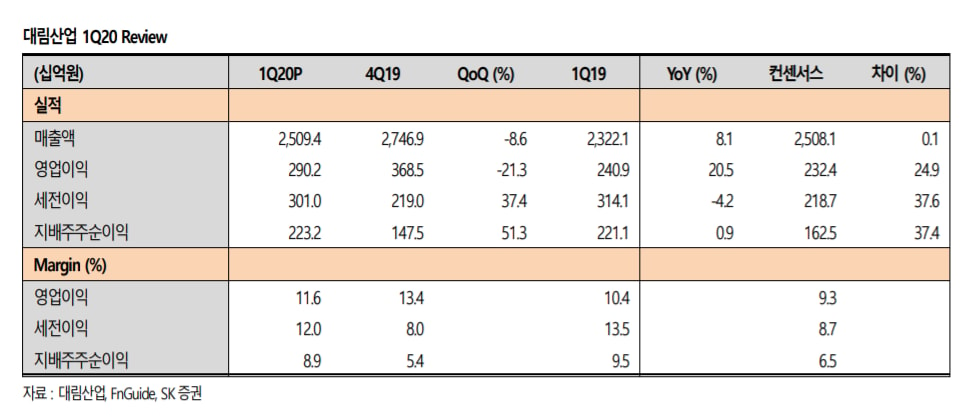

SK증권은 25일 대림산업에 대해 자회사 등 실적개선으로 올해 연간 1조원 이상의 영업이익을 기록할 것으로 전망했다. 투자의견은 매수, 목표주가는 11만원을 유지했다.

대림산업 1분기 매출은 2조5093억원으로 전년 동기대비 8.1% 증가했다. 영업이익은 2902억원으로 20.4% 늘어났다.

신서정 SK증권 연구원은 "고려개발 연결 편입 영향과 삼호의 호실적을 기여해 1분기 실적이 긍정적으로 나왔다"며 "사회적 거리두기와 해외 락다운 등으로 입주민 총회가 지연되거나 발주 일정이 연기되는 등의 영향이 있어, 신규수주는 9508억원으로 전년보다 27% 감소했다"고 설명했다.

그는 "1분기 전체 원가율은 건설사업 전 부문의 안정적인 수익성에 힘입어 전년 대비 1.4%포인트 개선됐다"며 "유화사업부문의 경우 유가 급락에 따른 부진에도 역래깅효과 감안시 2분기부터 개선세가 기대된다"고 설명했다.

SK증권은 올해 영업이익 1조원 이상의 호실적을 예상했다. 신 연구원은 "자회사 삼호의 경우 1분기 일회성 이익과 더불어 연내 고려개발과 합병을 앞두고 있어 시너지효과를 기반으로 수주, 실적 증가가 기대된다"며 "YNCC와 폴리미래 또한 지난해 수준의 이익은 유지할 수 있을 것"이라고 전했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>