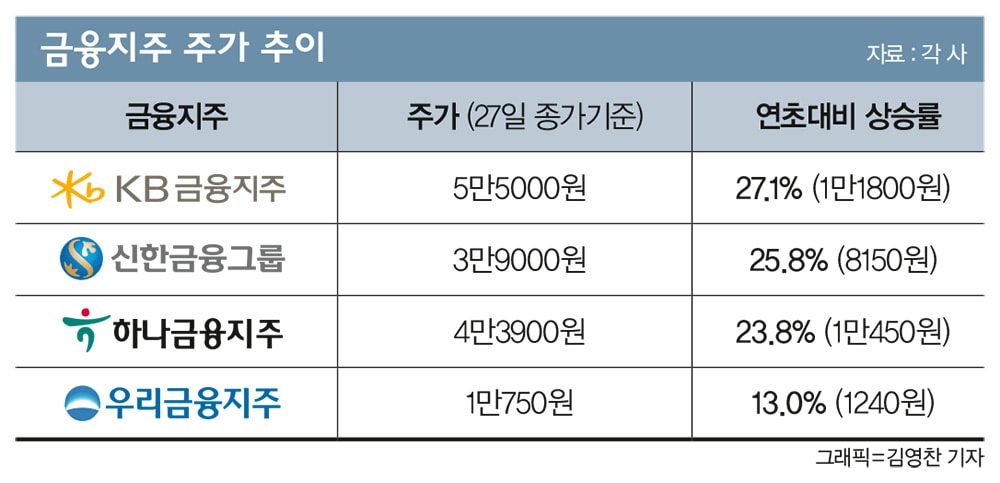

리딩금융그룹 자리를 두고 경쟁하는 두 금융지주는 2분기 치열한 순위 다툼을 예고하고 있다. 신한금융은 라임펀드 관련 일회성 비용 요인을 제외하면 약 1조2000억원 수준의 경상이익을 기록한 만큼 2분기 KB금융을 턱밑까지 추격할 것이란 전망이 나온다. 이는 두 금융지주의 주가 상승에도 긍정적이다. 4월27일 종가 기준 KB금융의 주가는 5만5000원으로 연초대비 1만1800원(27.1%) 뛰었고 신한금융은 3만9000원으로 8150원(25.8%) 올랐다.

국내 증권사 11곳은 일제히 KB금융의 목표가를 올려 잡았다. 키움증권은 목표주가를 2만원(36.3%) 올린 7만5000원으로 상향조정했다. 안정적 이익 증가에도 2021년 예상 주가순자산배율(PBR), 2020년 예상 PBR이 각각 4.7배와 0.46배로 과도하게 저평가됐다는 분석이다.

실제 외국인 매수세도 이어진다. 외국인 보유율은 실적 발표 후 2거래일 만에 69.27%까지 오르며 2018년 11월28일(69.28%) 이후 2년4개월 만에 최대 수준을 기록했다. 특히 KB금융은 카카오뱅크 지분을 9.3% 보유하고 있어 카카오뱅크 기업공개(IPO) 이후 기업가치가 상승하면 자본비율이 추가 상향될 가능성도 크다.

서영수 키움증권 연구원은 “금융지주 가운데 가장 큰 규모의 증권사를 소유해 증시 호조에 따른 이익 성장 기여가 클 것으로 본다”며 “시장금리가 상승할 경우 수익성이 개선돼 배당성향이 상향될 것이다. 투자 매력도가 높다”고 강조했다.

신한금융도 증권회사들이 잇따라 목표주가를 상향조정했다. IBK투자증권은 목표주가를 기존 4만6000원에서 5만2000원으로 13% 올려 잡았다. 특히 신한금융은 지난 3월 주주총회에서 분기배당을 위한 정관변경을 마쳐 배당 기대감이 커지고 있다는 평가다.

김은갑 IBK투자증권 연구원은 “신한금융은 올해 자기자본이익률(ROE) 전망치 8.8%이며 PBR 0.4배라 수익성 대비 매력적”이라며 “중간배당에 대한 강한 의지를 보이고 있으며 하락한 배당성향 회복도 분기배당에 반영될 수 있다”고 내다봤다.

━

하나·우리금융도 목표가 상향 잇따라

━

증권업계가 상승 여력이 가장 큰 금융주로 꼽은 곳은 하나금융지주다. 올 1분기 하나금융의 순이익은 전년 동기 대비 27% 증가한 8344억원을 기록했다.

하나은행의 1분기 순이자마진은 대형은행 중 가장 높은 0.08%포인트 개선됐고 하나금융투자는 전년 동기 대비 192.9%(901억원) 증가한 1368억원의 당기순이익을 기록했다.

케이프투자증권은 실적 발표 당일 종가 4만2900원인 하나금융지주 주가가 6만8000원까지 올라갈 것으로 추정하며 목표가를 가장 높게 잡았다. 현 주가보다 58.5%가량 상승할 여력이 있다는 판단이다. SK증권은 기존 4만7000원에서 5만3000원으로 상향 조정했다.

구경회 SK증권 연구원은 “올 1분기 하나금융의 실적 호전을 감안해 올해 연간 지배주주순이익 추정치를 2조9400억원으로 6% 수정했다”며 “실적 개선을 반영해 목표주가도 상향 조정했다”고 설명했다.

대신·SK·현대차·IBK등 4개 증권사는 우리금융지주의 목표주가를 상향 조정했다. 증권사들의 목표주가 평균은 1만3212원으로 현재 주가 대비 약 25% 상승 여력이 있다고 보고 있다.

대신증권은 우리금융이 올해 2조340억원의 지배주주순이익을 낼 것으로 추정했다. 지난해 1조3070억원에 비해 55.6% 늘어난 수치다. SK증권은 1만200원에서 1만1400원으로, 현대차증권은 1만1700원에서 1만2500원으로 각각 상향했다.

예금보험공사(예보)가 최근 1530억원어치 우리금융 지분을 시간 외 대량매매(블록딜)하는 등 오버행(잠재적 매도 대기물량) 리스크는 있지만 이를 감안하더라도 저평가라는 분석이다.

우리금융은 올 1분기 전년보다 29.7% 늘어난 6716억원의 당기순이익을 거뒀다. 지주회사 출범(2019년 1월) 이후 분기별 사상 최대 규모다. 종합금융·캐피탈 등 비은행 포트폴리오 강화에 집중하며 비은행 기여도를 12.6%에서 18.6%로 끌어올렸다. 증권·보험사의 부재에도 선방했다는 평가다.

앞으로 우리금융은 정부가 완전 민영화에 속도를 내면서 주가 상승세에 힘을 보탤 것으로 보인다. 예보는 우리금융 매각 로드맵을 통해 오는 2022년까지 2~3차례에 걸쳐 지분을 분산매각할 계획이다. 우리금융 주가가 예보의 원금 회수 가격대인 1만2000원에 미치지 못하면서 지연됐으나 상승 추세를 보이고 있어서다.