"상호금융이 부동산투기 우회로"… 신규대출 절반은 고신용자

박슬기 기자

2,782

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

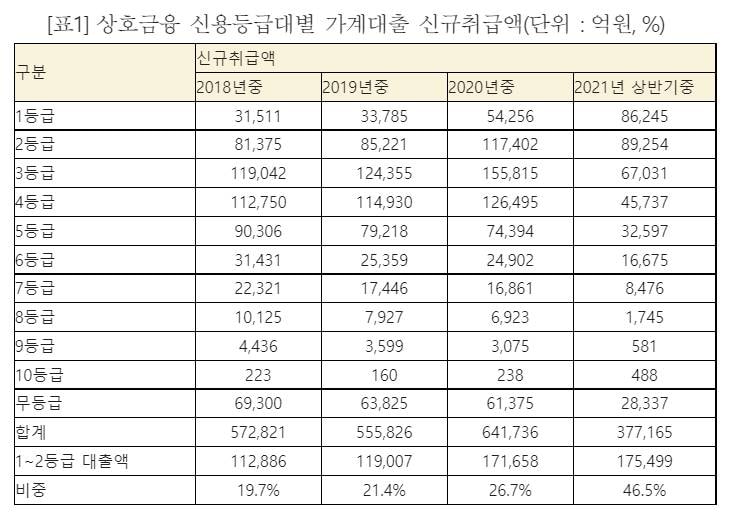

28일 국회 정무위 소속 민형배(더불어민주당·전라남도 해남) 의원에 따르면 올 상반기 농협·수협·신협·산림조합 등 상호금융의 가계대출 신규 취급액은 37조7165억원으로 이중 46.53%에 해당하는 17조5499억원이 신용등급 1~2등급자에 대한 대출이었다.

연도별로 살펴보면 전체 대출 가운데 1~2등급 대출 비중은 2018년 19.71%에 그쳤지만 2019년 21.41%, 지난해 26.75%까지 늘어난 이후 올 들어서는 46.53%까지 급증했다.

반면 중·저신용자 대출 비중은 줄었다. 고신용자 대출금이 늘어나는 동안 7등급 이하 대출금이 신규대출에서 차지하는 비중은 지난 2018년 18.58%에서 2019년 16.72%, 2020년 13.78%, 올해 상반기엔 10.51%까지 하락했다. 상호금융에서 비교적 높은 금리라도 제도권에서 대출받을 수 있었던 저신용자들이 고신용자에 밀려 제도권 바깥으로 밀려날 수 있다는 지적이 나온다.

상호금융은 총부채원리금상환비율(DSR) 규제 비율이 150%로 은행(40%) 등에 비해 대폭 높다. 또 DSR 규제 150% 역시 개별 대출자에게 적용되는 것이 아닌 평균 목표치다. 예를 들어 한 고객에게 DSR 200%를, 다른 고객에게 100%를 적용해 평균 150%만 맞추면 된다.

문제는 고소득자가 은행에서 받지 못하는 대출 수요를 상호금융권에서 충당함에 따라 중·저신용자들이 대출을 받을 때 소외됐을 가능성이 크다는 점이다.

특히 상호금융의 올 상반기 주택담보대출 신규 취급액은 10조원에 육박했고 기업 주담대 역시 23조원을 돌파했다. 전체 기업대출 중 98%는 부동산 관련 대출이었다.

민 의원은 “급등하는 부동산 가격과 여기에 투자하려는 수요가 상대적으로 규제가 약한 비은행권으로 몰려가고 있다”며 “이렇게 되면 고소득자의 부동산 투기를 막겠다는 대출규제 목표달성이 실패하고 오히려 제2금융권을 주로 이용하는 계층이 자금을 조달할 곳이 사라지는 부작용이 발생할 수 있다”고 지적했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

박슬기 기자

생활에 꼭 필요한 금융지식을 전달하겠습니다.