기준금리 1% 초읽기?… 1845조 가계빚, 이자부담 어쩌나

박슬기 기자

2,363

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

그동안 한국은행은 가계대출 급증에 따른 금융불균형 문제를 해소해야 한다고 강조해온만큼 내일(25일) 열리는 금융통화위원회 통화정책방향 회의에서 기준금리가 연 1%로 인상될 가능성에 무게가 실린다.

가계 빚 증가세 둔화됐지만… 사상 최대

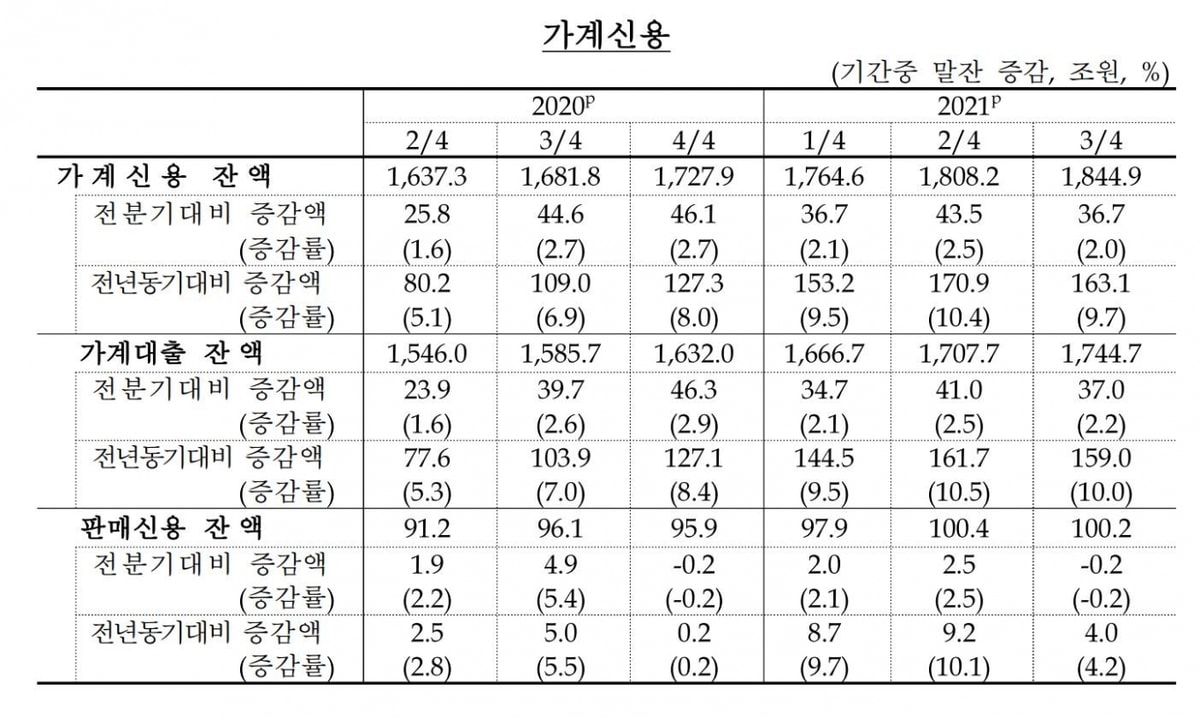

23일 한국은행이 발표한 '2021년 3분기 가계신용(잠정)'에 따르면 올 3분기 말 가계신용 잔액은 1844조9000억원이다. 이는 지난해 실질 국내총샌산(GDP) 1837조원을 뛰어넘는 수준으로 전분기보다 36조7000억원(2.0%) 늘어 증가폭이 올 2분기(43조5000억원·2.4%)보다 축소됐다. 다만 전년동월과 비교하면 163조1000억원(9.7%) 늘어 지난해 3분기(109조원·6.9%)와 비교해 증가폭이 확대됐다.가계신용은 은행을 비롯해 보험·카드사·저축은행·대부업체 등 전체 금융권이 가계에 빌려준 금액(가계대출)과 결제 전 신용카드 사용액(판매신용) 등을 더한 액수로 가계가 앞으로 갚아야할 총 빚을 말한다.

금융당국의 가계대출 규제로 은행들이 올 하반기 들어서면서 가계대출 문턱을 높이고 있다. 하지만 가계빚 증가세가 지속되는 것은 저금리 기조의 장기화에 따라 집값과 주가 등 자산가격이 오를 것이라는 기대감에 '영끌'(영혼까지 끌어모아 대출)과 '빚투'(빚내서 투자) 열풍이 이어진 결과로 풀이된다.

가계신용에서 가장 큰 비중을 차지하는 가계대출은 1744조7000억원으로 사상 최대치를 찍었다. 이는 전분기보다 37조원(2.2%), 전년동기대비 159조원(10.0%) 증가한 수준이다. 올 2분기(41조·2.5%)와 비교하면 증가폭이 둔화됐다.

주담대가 가계대출 증가 견인

가계대출의 증가세는 주택담보대출이 이끌었다. 가계대출 중 주담대는 전분기대비 20조8000억원(20.8%) 증가한 969조원을 기록했다. 이는 2016년 4분기(24조2000억원) 이후 4년9개월 만에 최대 증가폭을 나타낸 것이다. 전년동기대비로도 78조7000억원(8.8%) 증가해 2016년 1분기(79조3000억원) 이후 5년6개월만에 최대 증가폭을 보였다. 아파트 매매와 전세 자금 수요가 지속된 영향으로 분석된다.신용대출과 마이너스 통장 등 기타대출은 16조2000억(2.1%) 늘어난 775조7000억원으로 집계됐다. 전년동기대비로는 80조4000억원(11.6%) 늘었다.

기관별 가계대출을 살펴보면 예금은행의 가계대출 잔액은 902조원으로 전분기대비 21조1000억(2.4%) 늘어 올 2분기(12조4000억원) 보다 증가폭이 확대됐다. 주택담보대출 증가액이 16조4000억원으로 전분기 증가폭(4조8000억)보다 확대된 결과다. 올 3분기에도 주택 거래가 이어지면서 주택 매매, 전세 수요가 이어졌고 2분기에 기승인된 주담대도 늘어난 영향이다.

저축은행 등 비은행예금취급기관의 가계대출 잔액은 346조7000억원을 기록했다. 이는 전분기보다 8조2000억원(2.4%) 늘어난 수준으로 올 2분기(9조1000억원)보다 증가폭이 쪼그라들었다.

비은행예금취급 기관의 주담대는 2조8000억원 늘어난 101조8000억원으로 집계돼 2017년 2분기(3조2000억원) 이후 최대 증가폭을 나타냈다.

보험사와 증권사 등 기타금융기관 등의 가계대출은 전분기대비 7조7000억원(1.6%) 늘어난 496조1000억원으로 올 2분기(19조6000억원)보다 증가폭이 축소됐다.

판매신용 잔액은 100조2000억원으로 전분기보다 2000억원(0.2%) 줄어 지난해 4분기(2000억원 감소) 이후 3분기 만에 감소세로 돌아섰다.

올해 말 가계 빚 1890조 육박 전망

금융권은 이같은 증가세라면 올 4분기 가계 빚은 1890조원에 달할 것으로 보고 있다. 가계 빚 증가폭은 지난해 2분기까지만 해도 25조8000억에 그쳤지만 같은 해 3분기 44조6000억원, 4분기 46조1000억원까지 치솟았다. 이후 올 1분기 36조7000억원으로 증가세가 다소 꺾였지만 올 2분기 43조5000억원으로 급증하며 분기별 역대 최고치를 기록한 바 있다.가계부채 급증을 비롯한 금융불균형 누적 문제는 한은이 여러차례 우려했던 대목이다. 이주열 한은 총재는 "경기 흐름이 예상대로 흘러가면 다음 회의에서 기준금리 추가 인상을 고려할 수 있다"고 말했다. 한은이 지난 2일 공개한 지난달 금통위 의사록에 따르면 금통위원 6명 중 4명은 기준금리 추가인상이 바람직하다는 의견을 내놨다.

기준금리가 1%대로 진입하는 것은 지난해 2월(1.25%) 이후 1년9개월만이다. 앞서 한은은 지난해 3월 기준금리를 연 1.25%에서 0.75%로 0.5%포인트 인하하는 빅컷을 단행한 뒤 같은 해 5월 사상 최저 수준인 연 0.5%로 떨어뜨렸다. 이어 한은은 지난 8월 15개월만에 기준금리를 0.75%로 인상했다.

기준금리가 오르면 대출자들의 이자부담은 늘어난다. 한은에 따르면 기준금리가 0.25%포인트 인상되면 차주들이 부담해야 할 이자는 5조8000억원 증가한다. 한명의 대출자가 부담해야 할 연간 이자 부담 규모는 2020년말 271만원에서 약 30만원 늘어난 301만원으로 추정됐다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

박슬기 기자

생활에 꼭 필요한 금융지식을 전달하겠습니다.