형님 제치고 대장주 노리는 현대엔지니어링, 2주 새 시총 1.5조 증발

[머니S리포트] 현대엔지니어링 IPO(2) - 공모가 거품 논란

김노향 기자

6,767

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

편집자주

시공능력평가 6위(2021년 기준) 건설업체 현대엔지니어링이 오는 2월 15일 기업공개(IPO)를 한다. 현대엔지니어링이 제시한 희망 공모가에 따라 최대 시가총액은 6조500억원이 될 전망이다. 이는 현대엔지니어링의 최대주주이자 시총 1위인 현대건설(5조1000억원)을 뛰어넘는 수치다. IPO와 동시에 시총 1위에 올라서는 현대엔지니어링을 두고 일각에선 거품을 우려하기도 한다. 이번 현대엔지니어링의 IPO는 모그룹인 재계 2위 현대자동차그룹의 수소·전기차 사업 투자에 중요한 역할을 담당하게 된다. 현대엔지니어링은 상장을 통해 유치한 투자자금을 친환경·에너지 분야 신사업에 활용하겠다고 밝혔다. 다만 신주 발행 규모가 25%로 적어 상장 목적이 투자금 유치보다 기존 주주의 이익으로 돌아갈 것이라는 지적에도 무게가 실린다.

◆기사 게재 순서

(1) 현대엔지니어링, 플랜트에서 주택으로… 이제 ‘에너지 회사’로

(2) 형님 제치고 대장주 노리는 현대엔지니어링, 2주 새 시총 1.5조 증발

(3) 정의선 회장, 현대차 등 주식 4.2조 받으려면 상속세 ‘2.5조’

현대자동차그룹 계열사이자 현대건설을 최대주주로 두고 있는 시공능력평가 6위(2021년 기준) 건설업체 현대엔지니어링이 오는 2월 15일 기업공개(IPO)를 한다. 일각에선 상장 후 현대엔지니어링 시가총액이 10조원에 육박할 것이란 전망도 내놓고 있다. 장외 거래에서 한때 1주당 12만원 선에 거래된 점을 감안한 의견이다.

하지만 비상장 주식거래 시장에서 현대엔지니어링 주가는 이달 들어 10% 이상 하락했다. 상장 후 6개월이 지나면 특수관계인 주식이 추가로 매각될 수 있는 만큼 향후 주가가 하락할 것이라는 전망도 나온다.

2주 새 주가 10%대 하락

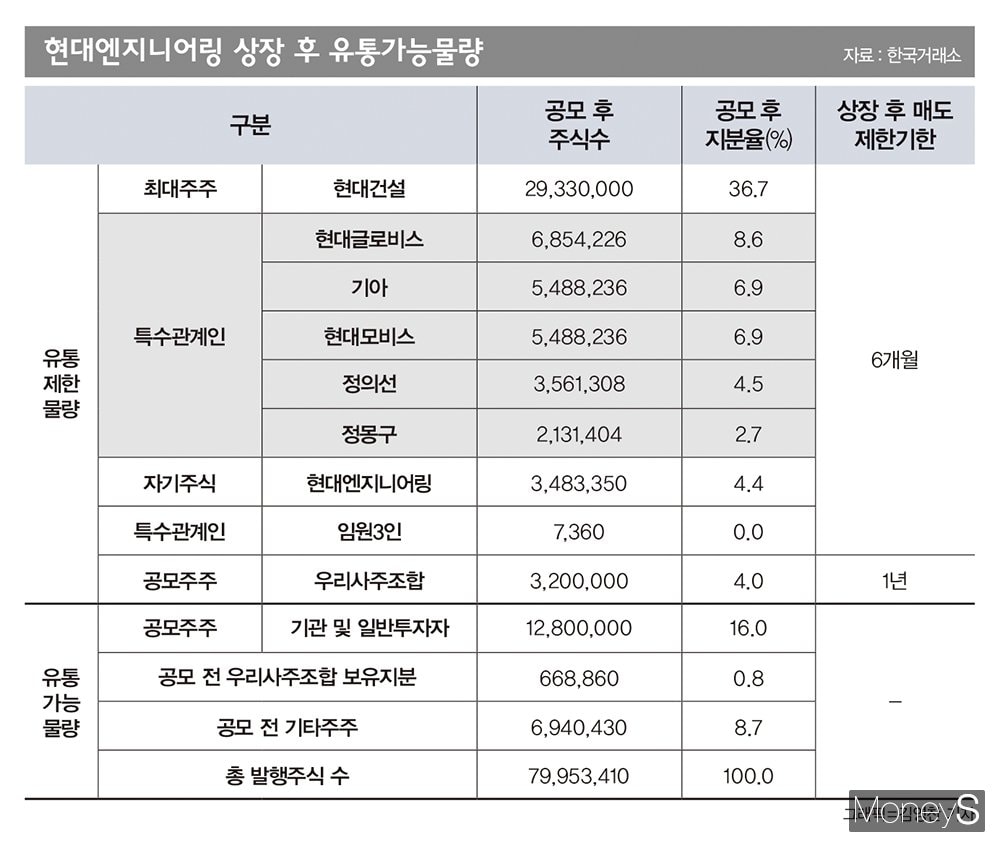

비상장 주식거래 플랫폼 ‘증권플러스 비상장’에 따르면 현대엔지니어링 기준가(전 거래일 거래 완료된 매물을 집계해 산출한 정보로 실제 거래가격과 차이가 있을 수 있음)는 지난 18일 9만9500원을 기록하며 10만원 아래로 떨어졌다. 2주 전인 지난 5일 기준가는 12만원이었다. 2주 만에 17% 넘게 하락한 것이다. IPO 이전인 현재 현대엔지니어링의 총 발행주식 수 7595만3410주를 단순 계산할 경우 2주 만에 시총 1조5570여억원이 날아간 셈이다.현대엔지니어링 주주 구성을 보면 현대건설이 38.6%, 현대글로비스와 정의선 현대차그룹 회장이 각각 11.7%, 정몽구 명예회장이 4.7%의 지분을 보유했다. 현대엔지니어링은 주식 총 1600만주를 공모하고 이 중 1200만주(75%)는 구주 매출(기존 주주가 보유한 주식 일부를 일반인에게 공개매각)로 구성됐다. 신주는 새로 주식을 발행해 투자자에게 판매하는 반면 구주는 기존 주주의 주식을 파는 것을 의미한다. 즉 신주 모집은 회사로 들어오는 돈이지만 구주 매출은 기존 주주에게 간다고 볼 수 있다.

현대엔지니어링이 금융위원회에 제출한 증권신고서에서 밝힌 희망 공모가는 주당 5만7900~7만5700원으로, 총 공모가액은 9264억~1조2112억원이다. 이 중 구주를 제외한 신주 400만주를 발행해 마련할 수 있는 금액은 2316억~3028억원이다. 현대엔지니어링의 총 발행 주식 수는 7595만3410주로, 신주 400만주를 포함하면 7995만3410주가 된다.

이를 희망 공모가 범위 내에서 계산하면 시가총액은 4조6293억~6조525억원 가량 된다. 공모 희망 하한가로 계산해도 현대엔지니어링의 시가총액이 최대주주이자 현재 건설주 1위인 현대건설(4조7600여억원)과 비슷하고 삼성엔지니어링(4조5700여억원) GS건설(3조4900여억원) 대우건설(2조3200여억원) 등 주요 건설기업들보다 훨씬 높다.

현대엔지니어링은 2월 3~4일 공모주 청약을 받는다. 공모가는 25~26일 기관투자자 대상 수요 예측을 통해 최종 확정된다. 이번 공모 주식 1600만주에는 정 회장이 보유한 약 534만주도 포함된다. 현대엔지니어링은 공모로 마련한 자금의 24.6%가량을 친환경·에너지 분야 신사업 시설에 투자하겠다고 밝혔다. 나머지 75.4%의 공모자금에 대해선 별도의 계획을 밝히진 않았다.

총수 일가 지분 6개월 후 또 매각할까

공모주식 가운데 20%는 현대엔지니어링 임·직원(우리사주조합)에게 우선 배정되고 55~75%는 기관투자자에, 25%는 일반청약자에게 배정된다. 우리사주조합 청약 미달 여부에 따라 배정 비율이 달라질 수 있다. 더 정확한 유통물량은 기관투자자 수요예측을 거쳐 확정된다. 기관투자자 일부는 15일~6개월 주식을 매각하지 않겠다는 의무보유확약을 한다.우리사주조합 물량(상장 후 지분율 4%)도 상장 후 1년 동안 팔 수 없다. 최대주주와 특수관계인 주식 70.5%도 상장 후 6개월 동안 매각이 제한된다. 지분율 50% 이상만으로 경영권 확보가 가능하기 때문에 6개월 후 약 20%가량의 물량이 시장에 다시 나올 가능성도 배제할 수 없다.

현대엔지니어링 상장, 현대건설엔 어떤 영향?

현대엔지니어링은 상장 후 친환경·에너지 신사업 투자를 10%대까지 늘리겠다는 계획을 밝혔지만 주택과 플랜트 사업은 여전히 90% 안팎의 비중을 차지하게 될 것으로 보인다. 최대주주인 현대건설 역시 주택과 플랜트 사업이 주력인 점을 고려할 때 차별화가 필요하다는 지적이다.현대엔지니어링은 2020년 영업이익이 전년(4081억원)보다 36.6% 급감한 2587억원에 그쳤다. 그럼에도 한 해 전과 같은 1087억원을 배당했다. 36.4%였던 배당성향이 1년 새 63.3%로 뛴 셈이다. 건설업계의 일반적인 배당성향이 10~20% 수준인 점을 감안하면 매우 높은 수준이다.

수익성만 비교할 때 현대엔지니어링이 현대건설보다 낫다는 평가도 있다. 현대엔지니어링은 2017년부터 2020년까지 4년 연속 현대건설보다 많은 영업이익을 냈다. 김기룡 유안타증권 애널리스트는 2021년 현대엔지니어링의 개별 영업이익을 현대건설(3010억원)보다 많은 3980억원으로 추정했다.

모회사-자회사 관계인 두 기업이 앞으로 전체 수주시장에서 우위를 점할 수 있다는 분석도 있지만 업무 영역이 지나치게 중복될 경우 시너지가 낮다는 지적이다. 이 때문에 현대건설 주가에도 부정적인 영향을 미칠 수 있다는 의견도 있다. 금융투자업계 한 관계자는 “현대건설과 현대엔지니어링 컨소시엄 사업에서 총수 일가가 지분을 보유한 현대엔지니어링에 매출과 이익을 몰아줬던 만큼 그룹 차원의 지원이 강화될 수 있다”고 내다봤다.

현대엔지니어링 역시 총수 일가 지분이 청산될 경우 자체적인 경쟁력이 하락할 가능성이 있다. 또 다른 금융투자업계 관계자는 “현대엔지니어링이 정의선 회장의 지분 승계를 위한 자금 역할을 한다는 평가가 있다 보니 기관투자자를 유치하려면 신사업 경쟁력을 높여야 할 것”이라고 말했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김노향 기자

안녕하세요. 시대 김노향 기자입니다!