'사상 최대 실적' KB금융, 비은행 성적표는 온도차

홍지인 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

KB금융지주가 2025년 사상 최대 실적을 기록했지만 비은행 부문의 성적표는 계열사별로 온도차를 보였다. 증권과 자산운용을 중심으로 일부 비은행 계열사의 실적 개선이 나타난 반면 보험과 카드, 부동산신탁 등 주요 업권의 이익 둔화가 겹치며 그룹 내 비중은 오히려 줄었다.

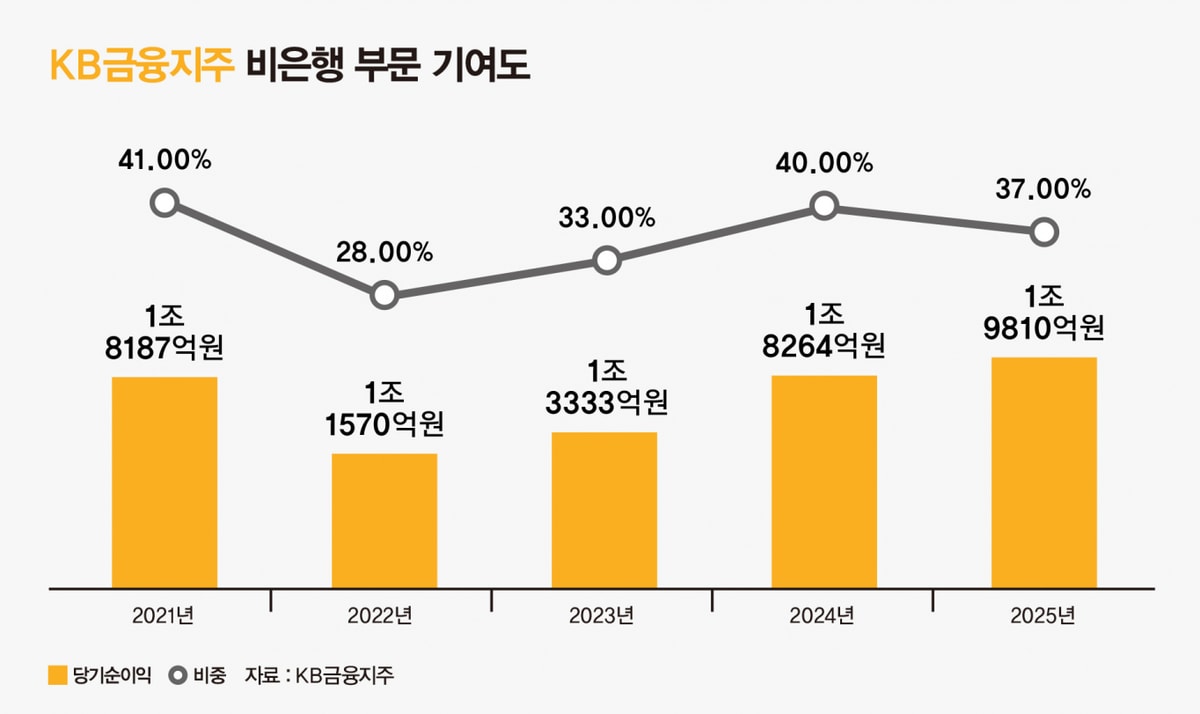

5일 금융업계에 따르면 KB금융지주의 2025년 연결 기준 당기순이익은 5조8430억원으로 2024년(5조782억원) 대비 15.1% 늘었다. 이 가운데 KB국민은행을 제외한 비은행 계열사의 당기순이익은 1조9810억원으로 2024년(1조8264억원) 대비 8.4% 증가했다.

비은행 계열사 가운데 순이익 1위는 KB손해보험이다. KB손해보험의 2025년 당기순이익은 2024년(8395억원) 보다 7.3% 줄어든 7782억원이다. 대체자산 투자 확대 등으로 투자손익이 늘었으나 손해율 상승으로 보험영업손익이 감소한 결과다.

KB증권은 2025년 6739억원의 당기순이익을 기록했다. 2024년(5857억원)보다 15.1% 증가한 수치로, 고객 맞춤형 상품·서비스 확대와 디지털 채널 기반 자산 증대 마케팅 강화, 금융상품 플랫폼 편의성 개선 등을 통해 WM(자산관리) 부문의 수익성이 개선됐다. 비은행 계열사 가운데서는 증권 부문이 상대적으로 뚜렷한 성장세를 보인 셈이다.

카드와 생명보험 등 소비자 금융과 보험 부문은 상대적으로 부진했다. KB국민카드의 2025년 당기순이익은 3302억원으로 2024년(4027억원) 대비 18.0% 감소했다. 신규 모집 확대와 유실적 회원 수 증가에도 불구하고 대외 환경 변화에 따른 이자수익 감소와 가맹점수수료 이익 축소가 실적에 부담으로 작용했다.

KB라이프생명의 2025년 당기순이익도 2440억원으로 2024년(2694억원) 대비 9.4% 줄었다. 손해율 상승과 보험영업 환경 부담 등이 보험업 전반에 영향을 미치며 수익성이 악화된 것으로 해석된다.

자산운용과 캐피탈 부문은 비교적 온기가 이어졌다. KB자산운용의 2025년 당기순이익은 1202억원으로 2024년(665억원) 대비 80.8% 증가했다. KB캐피탈 역시 2352억원의 순이익을 기록해 2024년(2220억원) 대비 5.9% 늘었다.

반면 부동산 경기 둔화 영향이 큰 계열사들은 적자 흐름이 이어졌다. KB부동산신탁은 2025년 787억원의 순손실을 기록했으나, 2024년 대비 적자 폭은 축소됐다. KB저축은행도 2025년 48억원의 순손실을 내며 2024년 대비 적자 규모를 줄였다.

은행·비은행 모두 순익 늘었지만… 성장은 은행이 견인

그룹 이익 증가의 무게중심은 은행과 비은행에 모두 걸쳐 있었지만 증가 폭에서는 은행이 앞섰다. KB국민은행의 2025년 당기순이익은 3조8620억원으로 2024년(3조2518억원) 대비 18.8% 늘었다. 같은 기간 비은행 계열사의 순이익도 증가했으나 은행 실적 개선 폭이 더 컸다.이에 따라 KB금융지주의 비은행 부문 순이익 비중은 2025년 37%로, 2024년(40%) 대비 3%포인트 낮아졌다. 비은행 순이익 규모는 전년 대비 증가했지만 은행 실적이 더 큰 폭으로 개선되면서 그룹 내 상대적 비중은 소폭 축소된 것이다.

KB금융지주의 비은행 부문 순이익 비중은 2021년 41%까지 확대된 이후 2022년 28%로 낮아졌고, 2023년 33%, 2024년 40%를 기록하는 등 등락을 반복해왔다. 2025년에는 다시 30%대 중후반으로 내려오며 과거 40% 수준을 이어가지 못했다.

이런 흐름은 비은행 부문의 성장이 증권과 손해보험 등 일부 계열사에만 기대는 구조가 이어지고 있기 때문으로 풀이된다. 은행 부문이 비교적 고른 성장세를 이어가는 것과 달리 비은행 부문에서는 업권별 실적 격차가 확대되고 있다는 평가다. 금융권에서는 증권·자산운용·캐피탈 등 자본시장 계열사를 중심으로 한 수익 기반 확대와 함께 보험·카드 등 핵심 계열사의 수익성 회복이 병행돼야 비은행 부문의 온도차도 완화될 수 있을 것으로 보고 있다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

홍지인 기자

안녕하세요. '동행미디어 시대' 홍지인 기자입니다.