[체크!코스피]1년 새 주가 7배 뛴 SK하이닉스, '190만닉스' 정조준

글로벌 메모리 반도체 슈퍼사이클 가속…'실적+주가' 동반 지속 상승 기대감

김창성 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

편집자주

[체크!코스피]는 국내 코스피 상장 기업에 대한 투자 궁금증을 속 시원하게 풀어주는 코너입니다.

|

지난해 이맘때 17만~18만원 선을 오가던 SK하이닉스의 주가는 현재 7배가량 늘어난 116만원대까지 치솟으며 황제주에 등극했다. 글로벌 메모리 반도체 슈퍼사이클을 등에 업은 SK하이닉스의 주가는 앞으로 190만원까지 뛸 것이란 전망도 나온다.

삼성전자와 마이크론 등 글로벌 경쟁업체의 올 1분기(1~3월) 실적이 모두 '어닝 서프라이즈'를 기록하면서 곧 발표를 앞둔 SK하이닉스의 실적도 시장 기대치에 부합할 것이란 전망이 지배적이다.

40조 찍을까…'사상 최대 분기 영업이익' 달성 확실시

20일 금융정보업체 에프앤가이드에 따르면 이달 23일 발표 예정인 SK하이닉스의 1분기 매출은 전년(17조6391억원) 동기 대비 184.1% 증가한 50조1046억원, 7조4405억원을 올렸던 영업이익은 368.7% 뛴 34조8753억원 달성이 예측된다.SK하이닉스의 이 같은 실적 폭증은 글로벌 AI(인공지능) 인프라 확대에 따른 HBM(고대역폭메모리) 등 고부가 제품의 수요 확대에서 기인한다. SK하이닉스가 독점 지위를 확보한 HBM3E(5세대) 공급도 본격화돼 영업이익률이 70%대에 육박할 수 있다는 관측까지 나온다.

SK하이닉스의 이 같은 실적 상승 기대감은 앞서 성적표를 받은 경쟁업체에서도 확인된다. 미국의 마이크론은 전년 대비 810% 늘어난 161억4000만달러(약 23조8000억원)의 분기 영업이익을 달성해 흑자 전환은 물론 글로벌 메모리 반도체 슈퍼사이클에 따른 역대급 수익성을 증명했다.

코스피 시가총액 1위 삼성전자가 거둔 영업이익은 국내 기업의 새 역사를 썼다. 삼성전자는 올 1분기에만 전년보다 755% 뛴 57조2000억원의 영업이익을 기록했고 지난해 연간 영업이익(43조원)을 1분기 만에 14조2000억원이나 더 벌었다. 이 가운데 반도체 부문 영업이익만 50조원에 달한다.

코스피 시총 2위 SK하이닉스 역시 실적 상승 기대감이 큰 상황이다. 증권업계에선 SK하이닉스의 1분기 영업이익이 40조원에 육박할 것이라고 전망한다.

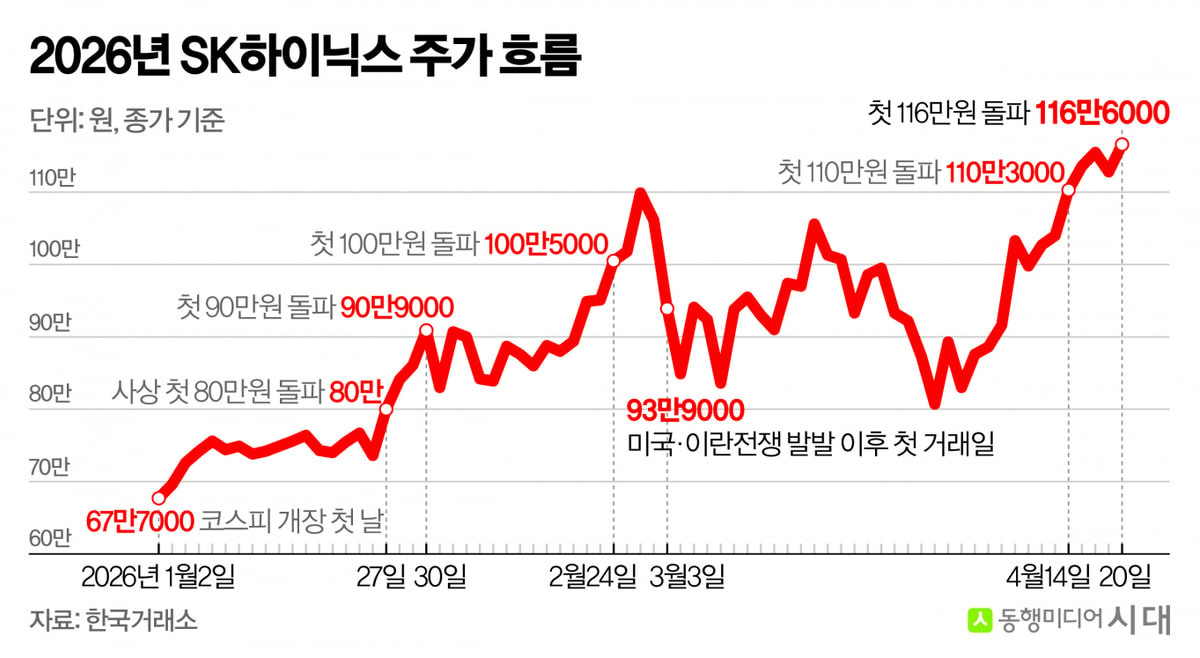

SK하이닉스의 주가는 올 들어 가파르게 우상향 흐름이다. 올해 증시 개장 첫날인 1월2일 67만7000원(종가 기준)을 기록했던 SK하이닉스의 주가는 같은 달 27일 사상 첫 80만원을 찍었고 3일 뒤인 30일에는 사상 첫 90만원(90만9000원) 돌파, 2월24일에는 사상 첫 100만원(100만5000원) 고지를 넘어섰다.

미국·이란전쟁 발발(2월28일) 이후 첫 거래일이었던 3월3일에는 93만9000원으로 밀렸지만 빠르게 회복세를 보이며 4월14일 사상 첫 110만원(110만3000원) 돌파, 이틀 뒤 사상 첫 115만원(115만5000원)을 넘어섰고 20일엔 116만6000원을 기록하며 또다시 사상 최고가를 경신했다.

글로벌 톱3 간다…2분기부터 가파른 '이익 상승 구간' 진입

|

SK하이닉스는 10나노급 6세대(1c) LPDDR5X 저전력 D램 기반 차세대 메모리 모듈 규격인 '소캠(SOCAMM)2 192GB'(기가바이트) 제품 양산에도 들어가 신규 성장동력도 갖췄다.

소캠2는 스마트폰 등 모바일 제품에 사용되던 저전력 메모리를 서버 환경에 맞게 변형한 모듈이며 차세대 AI 서버 등에 활용된다. 고대역폭과 저전력을 유지하면서 탈부착 및 교체가 가능하다는 장점을 지녔고 올 하반기 출시가 예정된 엔비디아의 차세대 AI 가속기 '베라 루빈'에 최적화 되도록 설계된 점도 강점으로 꼽힌다.

김선우 메리츠증권 애널리스트는 이 같은 점을 들어 SK하이닉스의 목표주가를 170만원으로 제시하며 2분기부터는 더 가파른 이익 상승 곡선을 그릴 것이라고 낙관했다

김 애널리스트는 "SK하이닉스는 1분기에 37조5000억의 영업이익을 거둬 시장 기대치에는 부합하지만 삼성전자와 비교해선 아쉬움이 남는다"고 짚었다.

다만 김 애널리스트는 SK하이닉스가 1분기를 기점으로 가치 재평가가 더 가속화될 것이라 판단했다. 그는 "SK하이닉스는 심화하는 글로벌 메모리 공급 부족 상황 속 앞으로 가장 강력한 개선세를 시현할 것"이라며 "올 2분기 영업이익 61조4000억원, 3분기 72조1000억원, 4분기 78조4000억원을 거둬 사상 최대 치를 지속해서 경신할 것"이라고 강조했다.

글로벌 3위 영업이익 가시권에 진입했다며 목표주가를 190만원으로 설정한 전문가도 있다. 김동원 KB증권 리서치본부장은 "이 같은 목표주가는 올해 DRAM(디램)과 NAND(낸드)의 가격이 각각 전년 대비 170%·190% 상승할 것이란 전망을 반영해 2026년 및 2027년 영업이익 추정치를 각각 251조원, 358조원으로 기존 대비 42%·55% 상향 조정한 데서 기인한다"고 설명했다.

그는 "SK하이닉스의 영업이익 증가 속도는 1분기를 기점으로 가속 구간에 진입할 것"이라며 "앞으로 수년 동안 지속될 AI 인프라 투자 확대 과정에서 전략 자산인 메모리 반도체의 안정적 확보가 비용이 아닌 생존 조건으로 인식되고 있어 SK하이닉스의 가치도 지속해서 재평가돼 올해 251조원, 2027년 358조원의 영업이익을 달성하며 글로벌 영업이익 순위가 한 단계 오른 3위가 될 것"이라고 낙관했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김창성 기자

김창성 입니다.