금융권 AI 활용 넓힌다...금융당국, 망분리·신용정보 규제 손질

금융권 AX 간담회 열고 제도 개선 논의

AI 에이전트 시대 맞춰 소비자 보호 장치 마련

홍지인 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

금융당국이 금융권의 인공지능 전환(AX)에 속도를 낸다. AI가 단순 상담을 넘어 상품 추천, 가입, 결제까지 수행하는 단계로 발전하면서 기존 금융 규율만으로는 혁신과 소비자 보호를 함께 담기 어렵다는 판단에서다.

금융위원회는 18일 권대영 금융위 부위원장 주재로 금융결제원에서 '금융권 AX 현장 간담회'를 열었다고 밝혔다. 간담회에는 KB금융지주, 우리금융지주, 신한카드, BC카드, 네이버파이낸셜, 카카오페이, 비바리퍼블리카, 뱅크샐러드 등 금융권과 핀테크 업계, 금융감독원, 신용정보원, 금융보안원 등이 참석했다.

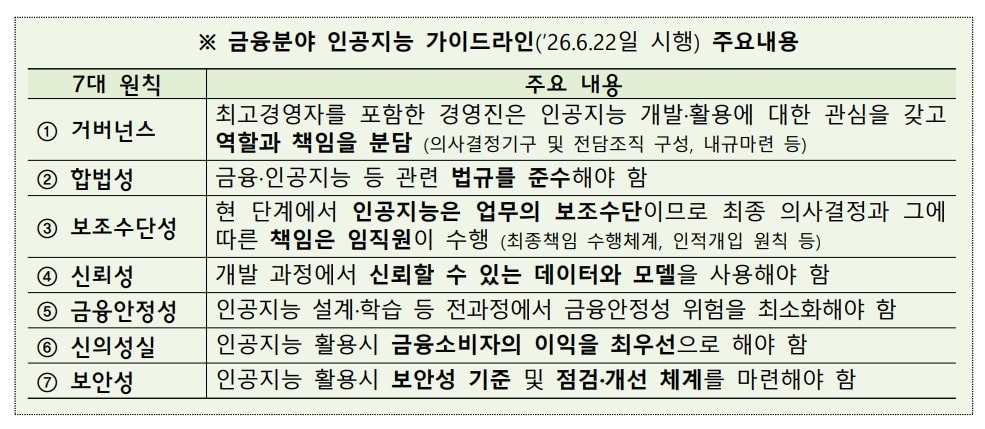

이번 간담회는 금융권의 AI 에이전트 도입 등 국내외 AX 흐름을 공유하고 제도 개선 과제를 논의하기 위해 마련됐다. 금융위는 이날 '금융분야 인공지능 가이드라인' 개정안도 함께 발표했다.

권 부위원장은 모두발언에서 "금융이 AI 혁신을 지원하는 데서 멈추지 않고 AI 혁신을 직접 이끌어야 할 때"라고 밝혔다. 그는 금융권 AX가 생산금융, 포용금융, 신뢰금융을 강화하는 수단이 될 수 있다고 강조했다. AI를 활용하면 데이터 분석과 의사결정 속도를 높여 자금 공급을 더 효율화할 수 있고 대안신용평가와 맞춤형 서비스로 금융 접근성도 넓힐 수 있다는 설명이다. 보이스피싱, 불법사금융, 보험사기 등 금융범죄 징후를 잡아내는 데도 AI 활용도가 커질 것으로 봤다.

다만 금융위는 AI가 금융시장에 미칠 위험도 함께 관리해야 한다는 입장이다. AI가 자율적으로 판단하고 실행하는 범위가 넓어지면 책임 소재, 소비자 피해, 보안 위협, 시장 쏠림 등 새로운 문제가 발생할 수 있어서다. 권 부위원장은 "AI라는 이유로 특혜나 불이익이 생겨서도 안 된다"며 "책임 있는 혁신을 위한 명확한 기준이 필요하다"고 말했다.

금융위는 우선 금융권 AI 활용을 막는 기존 규제를 정비하기로 했다. 일부 금융사에 적용된 보안용 망분리를 긴급히 완화하고 AI 학습을 어렵게 하는 개인신용정보 동의제도와 데이터 가명처리·결합·재사용 관련 규제도 손볼 계획이다. 앞으로 AI가 금융상품 추천, 가입, 결제까지 맡게 될 가능성이 커지는 만큼 업종 분류부터 AI의 책임과 권한까지 새 규율체계도 검토한다.

AI 감독에 AI를 활용하는 방식 등 AI 전용 감독방안도 마련한다. 준비가 끝나는 대로 금융규제 샌드박스를 통해 통제된 범위에서 단계적으로 검증할 방침이다.

|

이날 발표된 금융분야 AI 가이드라인은 모든 금융회사와 금융거래에 관여하는 비금융회사에 적용된다. 핀테크 기업도 AI 활용 결과가 금융거래 제공에 영향을 줄 수 있으면 적용 대상에 포함된다. 다만 개별 회사가 AI 활용 수준, 업무 특성, 서비스 위험도 등을 고려해 자율적으로 적용 범위와 수준을 정하는 방식이다.

가이드라인은 금융권 AI 활용의 7대 원칙으로 거버넌스, 합법성, 보조수단성, 신뢰성, 금융안정성, 신의성실, 보안성을 제시했다. 경영진의 역할과 책임, 관련 법규 준수, AI 모델의 성능·데이터 품질 관리, 공정성·편향성 점검, 소비자 보호, AI 특화 보안위협 대응 등이 주요 내용이다. 현 단계에서는 AI가 업무 보조수단인 만큼 최종 의사결정과 책임은 임직원이 수행해야 한다는 점도 담겼다.

이번 가이드라인은 오는 22일부터 시행된다. 금융위 관계자는 "금융권 AX를 위한 태스크포스(TF)를 구성해 세부 과제를 마련해 나갈 것"이라며 "금융회사가 현장에서 겪는 궁금증과 애로사항을 신속히 해소할 수 있도록 금융분야 AI 가이드라인 안내데스크도 운영할 예정"이라고 말했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

홍지인 기자

안녕하세요. '동행미디어 시대' 홍지인 기자입니다.