글로벌 빅테크 새역사 쓴 삼성전자, 하반기는 더 좋다

2분기 영업익 89조4000억원…성과급 충당금 제외시 100조원 돌파

하반기에도 실적 상승세 지속 전망…연간 영업익 361조원 기대감↑

이한듬 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

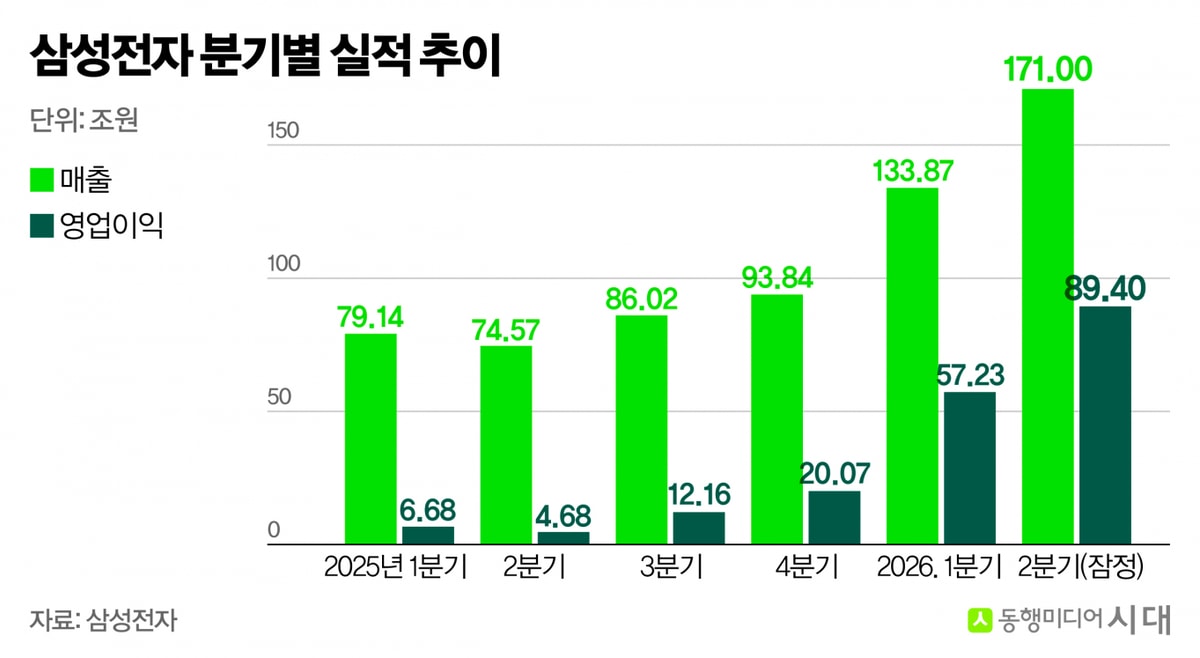

올해 2분기 사상 최대 실적을 갈아치운 삼성전자가 하반기에도 지속적인 성장을 이어갈 전망이다. 인공지능(AI) 수요 확대에 따른 글로벌 메모리 반도체 시장의 호조가 삼성전자의 유례없는 호황을 뒷받침할 것이란 관측이다.

삼성전자는 7일 2분기 잠정실적 발표를 통해 연결기준 매출 171조원, 영업이익 89조4000억원을 기록한 것으로 집계 됐다고 밝혔다. 전년대비 매출은 129.3%, 영업이익은 1810.3% 급증한 실적으로 사상 최대 기록에 해당한다.

시장의 전망치도 뛰어넘는 실적이다. 금융정보업체 에프앤가이드가 전날까지 집계한 삼성전자의 2분기 실적 컨센서스(증권사 전망치 평균)는 매출 169조3762억원, 영업이익 85조5118억원이었는데 실제 실적은 전망치를 각각 2조원, 4조원가량 상회한다.

이번 영업이익은 엔비디아, 마이크로소프트, 애플 등 글로벌 빅테크의 실적을 상회하는 대기록이다. 2분기들어 하루에 1조원씩 벌어들인 것으로, 삼성전자가 국내 기업사(史)를 새롭게 쓰고 있다는 평가가 나온다.

특히 노사 합의 성과급 재원을 마련하기 위한 충당금(15조~20조원 추정)을 감안하면 실질적인 영업이익은 100조원을 돌파한 것으로 추정된다.

반도체 사업을 담당하는 DS부문이 전사 실적을 견인했을 것이란 관측이다. 글로벌 빅테크들의 AI 인프라 투자 확대로 고대역폭메모리(HBM) 수요가 급증한 데다 범용 메모리 가격 상승세가 더해지며 삼성전자의 수익성 증가에 힘을 실었다는 분석이다.

|

삼성전자는 지난 2월12일 세계 최초로 HBM4를 양산 출하한 뒤 약 4개월 만에 업계 최초로 관련 매출 10억달러를 돌파했다. 6월 말에는 12억달러를 넘어선 것으로 알려졌다.

메모리 가격 상승세도 호재다. 시장조사업체 트렌드포스는 올해 1분기 일반 D램 계약 가격이 전분기 대비 10%대 후반(약 13~18%) 상승한 데 이어 2분기에도 두 자릿수(약 13~18%)의 추가 상승을 기록한 것으로 분석했다. 여기에 더해 기업용 솔리드스테이트드라이브(eSSD)를 중심으로 낸드 가격 역시 상승 흐름을 이어가면서 전체 실적이 큰 폭으로 개선됐을 전망이다.

하반기 전망은 더 좋다. 반도체 슈퍼사이클이 지속되면서 삼성전자의 영업이익 상승세가 지속될 것이란 게 업계의 중론이다.

에프앤가이드가 집계한 삼성전자의 3분기 영업이익 컨센서스는 전년 동기보다 771.2% 급증한 105조9905억원이다. 4분기에는 이를 또 다시 경신해 114조4197억원의 영업이익을 거둘 것으로 보인다.

올해 연간을 기준으로는 361조9668억원의 영업이익이 예상된다. 이는 지난해 연간 영업이익 43조6011억원의 8.4배에 달하는 수준이다. 일각에선 연간 영업이익이 400조원을 넘어설 것이라는 관측도 나온다.

김영진 핀릿 연구원은 "현재 생성형 AI 확산과 데이터센터 증설로 메모리 수요가 폭발하는 반면 공급은 극히 제한적"이라며 "삼성전자는 전 세계 1위 생산 능력을 바탕으로 내년까지 이어질 판가 상승 모멘텀의 독점적 수혜를 누리며 압도적인 실적 성장을 증명할 전망"이라고 말했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

이한듬 기자

동행미디어 시대 산업1부 재계팀 기자입니다. 많은 제보 부탁드립니다.