28일 여신금융협회에 따르면 10월 말 기준 국내 8개 전업카드사(신한·KB국민·우리·하나·삼성·현대·롯데·비씨카드)의 결제성 리볼빙 잔액은 7조4697억원이다. 앞서 지난 8월(7조3782억원), 9월(7조5024억원)과 비교해 소폭 감소했지만 역대 두 번째로 높은 수치를 기록했다.

리볼빙은 일부결제금액 이월약정을 말한다. 신용카드의 결제금액 중 일부만 먼저 내고 나머지는 나중에 갚을 수 있는 서비스다.

당장의 자금 유동성을 확보할 수 있지만 동시에 높은 이자율이 적용돼 향후 부채 부담을 키울 수 있다. 리볼빙 규모가 커진다는 건 금리 부담에도 급전이 필요한 이들이 늘었다는 뜻으로 서민경제의 적신호로 여겨진다.

이에 금융당국은 지난 9월부터 금리 공시를 통해 소비자들의 선택권을 보장하고 카드사간 자율적인 금리 경쟁을 유도하고 있지만 아직 효과는 미미한 것으로 보인다.

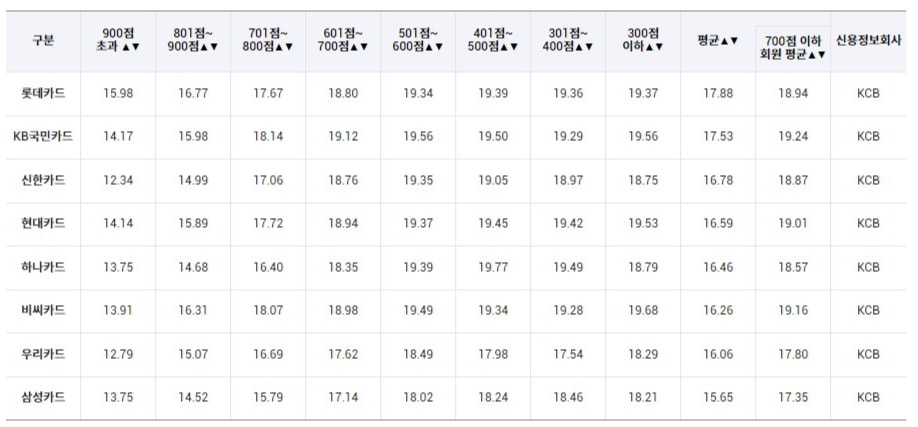

여신협회 공시에 따르면 지난 10월 말 기준 8개 카드사의 리볼빙 평균 수수료는 연 15.65~17.88%에 분포했다. 롯데카드가 17.88%로 가장 높은 금리가 붙었고 ▲KB국민카드 17.53% ▲신한카드 16.78% ▲현대카드 16.59% ▲하나카드 16.46% ▲비씨카드 16.26% ▲우리카드 16.06% ▲삼성카드 15.65% 순으로 나타났다.

리볼빙·카드대출 금리 비교공시 강화 방안 중의 하나로 마련된 지표인 700점 이하(저신용자) 회원 평균으로는 KB국민카드가 19.24%로 가장 높은 금리가 붙었으며 ▲비씨카드 19.16% ▲현대카드 19.01% 등이 연 19%대로 법정 최고금리에 바짝 다가선 모습을 보였다.

업계 관계자는 "연말에는 급전 수요가 늘어 리볼빙 금액이 늘어나는 경향이 있다"면서 "리볼빙은 이자가 상대적으로 높은 만큼 이용시 주의가 필요하다"고 말했다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>