[고수칼럼] '스스로 부양' 3층탑 쌓아라

오현민 미래에셋 은퇴연구소 선임매니저

3,949

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

영화 내용은 직장인이 기대할 법한 월요일 퇴치작전이 아니다. 영화는 산아제한법으로 인구증가를 통제하는 미래사회에서 태어난 일곱 쌍둥이의 생존 투쟁기를 담았다. 외할아버지는 손녀들을 살리기 위해 기발한 아이디어를 낸다. 아이들의 이름을 월요일부터 일요일까지 붙여놓고는 자기 이름과 같은 날에만 외출을 허용한다. 일곱명이지만 마치 한사람만 존재하는 척하며 살아가는 것이다. 그 와중에 월요일 이름을 가진 아이가 사라지면서 벌어지는 이야기가 영화의 내용이다.

이 영화의 내용은 현재 국내 상황과는 정반대다. 영화 속에서는 한명이라도 더 태어날까 노심초사지만 우리는 제발 한명이라도 더 태어나길 기도해야 하는 형국이다.

◆스스로를 부양해야 하는 미래

지난달 28일 통계청이 발표한 2017년 출생·사망통계 잠정결과에 따르면 우리나라 여성 한명이 평생 낳을 수 있는 평균 자녀수인 합계출산율은 1.05명이다. 이는 전세계에서 가장 낮은 수치다. 고령화와 저출산을 먼저 경험한 이웃나라 일본도 1.46명으로 1.30명 이하의 초저출산 국가에는 포함되지 않는다.

깜짝 놀란 통계청은 인구감소 시점을 수정했다. 2016년 말만 해도 우리나라의 인구가 줄어드는 시점을 2032년으로 예상했으나 무려 4년이나 앞당겼다. 2028년, 앞으로 10년밖에 남지 않았다. 매우 극단적인 상상을 펼쳐본다면 지금의 추세가 계속될 경우 국가의 소멸을 걱정해야 할지도 모르겠다. 재난 영화가 따로 없다.

문제는 인구가 줄어드는 와중에 고령화는 더 심화된다는 점이다. 우리나라 인구의 14%를 차지하는 700만 베이비붐세대(1955~1963년생, 현재 나이 56~64세)의 은퇴는 이제 시작되는 국면이다. 일터를 떠나는 고령층은 늘어나는데 태어나는 아이들이 줄고 있으니 젊은이들의 부담이 가중될 수밖에 없다.

가구당 평균 한 아이를 낳아 한명이 두명의 부양 부담을 갖는 셈이다. 이제는 과거와 달리 부모가 자녀세대의 부양을 기대하기 어려운 구조다. 누구에게 기대지 않고 스스로 노후준비를 해야 하는 시대에 직면한 것이다.

저출산 고령화 이슈는 어제오늘 일이 아닌 만큼 이 트렌드가 단기에 방향을 선회하기는 힘들다. 따라서 질문은 한가지로 귀결된다. 거대한 인구구조 변화 속에서 나는 내 노후를 지키기 위해서 무엇을 해야 할까.

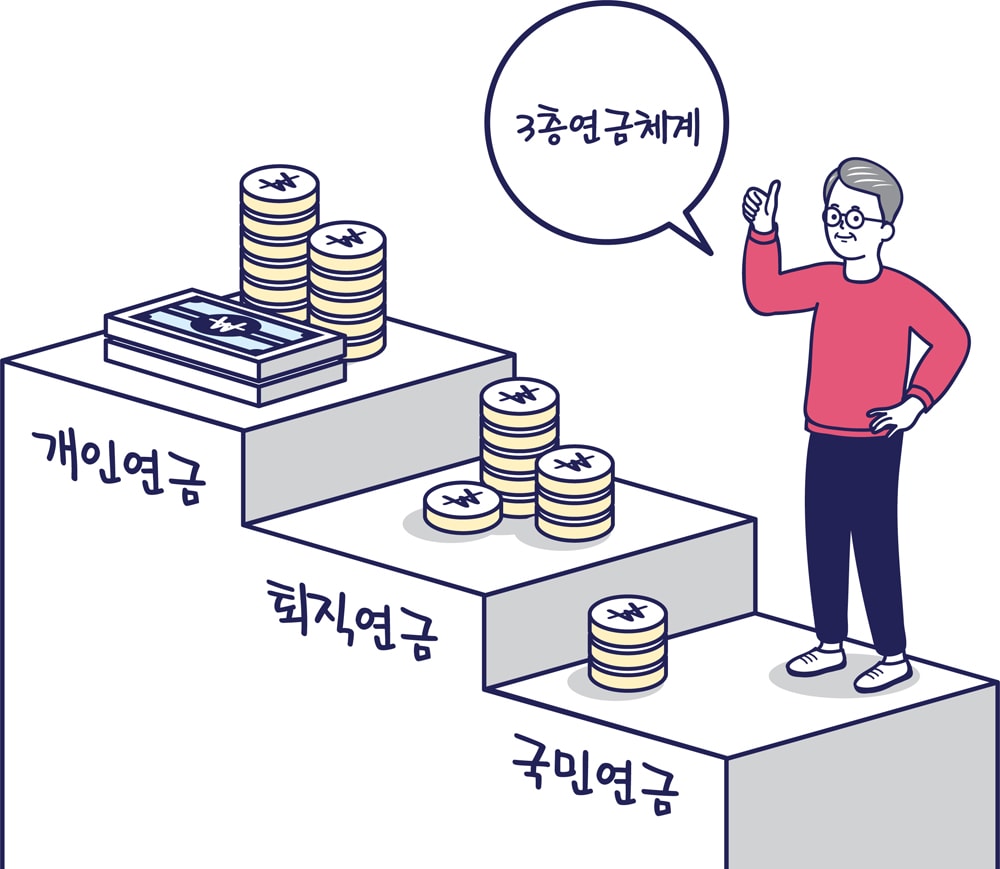

나이가 들어 가장 위협받는 부분은 소득과 건강이다. 노후의 정기적인 소득원을 만들어 두고 아플 때 치료를 받을 수 있는 수단을 마련해야 한다. 국민연금, 퇴직연금, 개인연금 등 나의 은퇴 후 소득원은 어떤 것들이 있는지 살펴보고 얼마나 어떻게 받을 것인지 체크할 필요가 있다.

안정적인 노후를 보내는 가장 바람직한 방법은 3층연금(국민연금·퇴직연금·개인연금)제도에 모두 가입하는 것이다. 하지만 3개 연금에 모두 가입하기는커녕 하나도 가입하지 않은 사람이 많다. 따라서 지금이라도 연금에 가입해 노후를 대비하는 것이 중요하다.

3층연금체계는 국민연금과 퇴직연금 그리고 연금저축계좌로 완성된다. 연금을 통해 잘 진행된 노후준비는 심리적 안정감과 함께 장기적인 자산관리에 긍정적인 영향을 미친다. 따라서 저축여력이 생기면 연금저축에 가입하는 것이 좋다.

◆늘어나는 의료비, 미리 준비하자

특히 의료비를 간과하기 쉽다. 젊을 때는 큰 사고가 나지 않는 한 건강한 사람이 의료비를 크게 지출할 일이 많지 않다. 하지만 고령이 되면 상황이 달라진다. 개인이 평생 쓰는 의료비의 25%가 사망 1년 전에 쓰인다. 고령에 거액의 의료비가 드는 만큼 미리 대비하는 것이 중요해졌다.

또한 국민건강보험공단 자료에 따르면 40세 이상 성인의 사망 직전 1년간 지출 의료비는 2005년 470만원에서 2015년 1595만원으로 3.4배나 뛰었다. 이런 의료비는 개인의 부담인 동시에 가족의 부담이 될 수 있다. 여기에 의료비뿐만 아니라 간병비용도 고려 대상이다. 특히 1인가구라면 의료비 마련에 더욱 신경 써야 한다.

다행히 우리나라는 의료비의 상당부분을 국가가 지원한다. 국민건강보험과 장기요양보험에서 이용할 수 있는 혜택이 어떤 것이 있는지 꼼꼼하게 따져보고 여기에 노후 의료비는 물론 간병비도 보장받는 보험으로 보완한다면 미래의 부담을 덜 수 있다. 이미 의료비 보장 보험을 갖고 있다면 정확히 몇세까지 어떤 상황에서 얼마나 보장받을 수 있는지 알아두자.

저출산에 고령화, 인구감소까지 진행되는 미래를 아직 누구도 살아본 적이 없다. 모두 함께 재난영화의 주인공이 될지 혹은 생각지도 못한 반전이 펼쳐질지는 아무도 모른다. 중요한 것은 우리의 노후를 평안하게 만드는 것이다.

현 시점에서 노후를 안전하게 지켜줄 최소한의 방법은 미리 재원을 마련해두는 것이다. 거시적인 문제는 피부에 잘 와닿지 않지만 그 영향력은 느린 대신 넓고 깊게 우리 삶의 풍경을 변화시킬 수 있다. 거대한 인구구조 변화의 파도를 버틸 단단한 기둥을 세우는 일을 지금부터 시작하자.

☞ 본 기사는 <머니S> 제531호(2018년 3월14~20일)에 실린 기사입니다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>