저축은행의 가계신용대출이 여전히 고금리 위주인 것으로 나타났다. 차주의 신용등급과 상환능력에 상관없이 무분별하게 고금리를 부과한 데 따른 결과라는 분석이다.

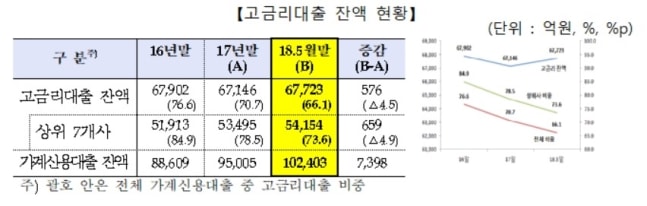

30일 금융감독원에 따르면 저축은행 가계신용대출의 고금리(연간 적용금리 20% 이상) 비중은 66.1%에 달했다. 전체 가계신용대출 차주(109만1000명)의 78.1%(85만1000명)가 고금리를 부담하고 있었다.

지난 5월 말 기준 저축은행 총대출은 54조7000억원으로 이중 가계대출이 22조2000억원(40.6%), 가계대출 중 신용대출은 10조2000억원(18.7%)을 차지했다.

/자료=금융감독원 금감원은 이런 금리구조가 중신용자(4~6등급), 저신용자(7등급 이하) 위주의 저축은행 거래고객의 특성이 반영됐지만 일부 저축은행이 차주의 신용등급과 상환능력에 대한 고려 없이 무분별하게 고금리를 부과한 데 따른 결과로 분석했다.

가계신용대출 중 고금리 대출비중은 감소 추세지만 고금리 대출규모(약 6조8000억원)는 지난해 말보다 소폭(576억원) 늘었다. 여전히 고금리 대출비중이 가계신용대출의 절반 이상을 차지했다. 반면 저신용자에 대한 신규 취급규모는 종전 수준 이상을 유지해 저신용자의 금융 접근성에는 큰 변화가 없었다.

저축은행의 조달원가 대비 과도한 고금리대출 취급으로 수익성 지표인 순이자마진(NIM), 총자산이익률(ROA), 자기자본이익률(ROE) 등은 은행보다 높은 수준을 보였다. 특히 SBI·OK·웰컴저축은행 등 대형업체일수록 이 지표가 높게 나타났다. 차주의 신용위험보다 과도하게 고금리를 부과하고 고금리대출로 높은 수익을 벌어들였다는 뜻이다.

금감원은 고금리대출 취급실태 관련 정보공개(매 분기), 금리경쟁 및 대출원가 절감 유도, 대출금리 산정체계 합리화 추진, 예대율 규제 도입, 중금리대출 활성화 유도 등으로 합리적인 금리 산정체계 마련을 위한 감독을 강화할 방침이다.