'달리다 멈춘' 한국타이어, 주가 전망은?

장우진 기자

4,205

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

올 4분기는 미국 시장 단가 인상을 비롯해 금리·환율 및 유가 변동성 확대, 배당 이슈 등이 얽혀있어 향후 주가 방향성을 가늠하는 주요 잣대가 될 전망이다.

◆3분기 나홀로 주가 상승

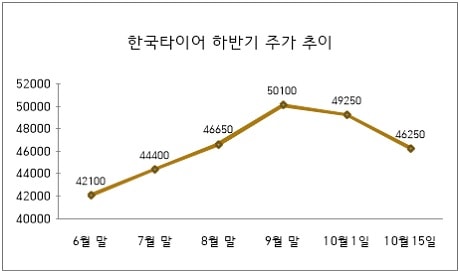

한국타이어는 지난 15일 4만6250원으로 장을 마감해 지난달 말보다 7.7% 하락했다. 지난 3분기에는 주가가 19.0% 올라 같은 기간 부진했던 금호타이어(-16.0%)와 넥센타이어(-6.6%)와 달리 선전했지만 4분기 들어서면서 상승세가 꺾인 모습이다.

한국타이어는 상반기 실적 부진에도 내수시장 회복, 미국 테네시공장 손실 해소, 자회사인 아트라스BX 등의 실적 개선 기대감 등으로 그동안 양호한 주가 흐름을 보였다. 아트라스BX의 상반기 영업이익은 282억원으로 전년보다 14.6% 늘었고 테네시공장의 경우 지난 2분기까지 이어진 적자가 하반기 들어 해소될 전망이어서 주가에 호재가 됐다.

반면 넥센과 금호타이어는 중국 타이어업체의 공급 급증에 따른 과당경쟁 심화 및 원가 상승으로 부진한 주가 흐름을 보였다. 금호타이어의 경우 중국 더블스타로 매각되면서 불안요소가 남은 것이 투자 심리를 위축시켰다.

상반기 실적은 타이어 3사 모두 좋지 못했다. 한국타이어의 상반기 영업이익은 3701억원으로 지난해 동기보다 15.3% 감소했으며 넥센타이어(-15.4%), 금호타이어(적자 지속)도 부진했다.

3분기 실적 예상치도 전년보다 감소할 것이라는 전망이 지배적이다. 한국투자증권의 경우 한국타이어의 3분기 영업이익을 1957억원(전년 대비 -9.9%), 유진투자증권 1980억원(-8.9%), 현대차투자증권은 2134억원(-1.7%)으로 예상했다.

4분기는 핵심 지역인 미국 시장의 변동성이 커지는 시기여서 내년 실적을 가늠하는 바로미터가 될 것으로 보인다. 국내외 업체 모두 미국 시장에서 가격을 인상했고 미중 관세 문제가 타이어 시장에도 적용돼 변수가 많다.

한국타이어의 경우 미국 시장의 가격 인상과 공장 정상화, 국내 유통망 개선 등으로 인해 전망이 나쁘지 않다. 미국 판매 단가는 국내 타이어 3사를 비롯해 굿이어, 브릿지스톤 등 글로벌 브랜드들이 일제히 가격 인상을 결정했으며 인상폭은 2~3%에서 최대 6%로 비슷한 수준이다.

장문수 현대차투자증권 애널리스트는 “북미 가격 인상은 현지 유통망을 보유한 업체의 가격 결정력을 재확인하는 이슈”라며 “가격인상의 연속 실효성은 9~10월 딜러 재고전략 변화로 판단이 가능할 전망”이라고 밝혔다.

국내 기준금리 인상 등으로 환율 상승이 예상되는 점도 호재다. 원화가치가 오르는 원화강세 기조에서는 해외 부문에서 환차손이 발생한다. 올해는 원화강세 기조가 이어졌지만 4분기 들어 달러강세 국면이 지속되고 있다. 국내 기준금리 인상, 미중 무역분쟁 완화 등은 환율 안정에 긍정적 요소다. 금리가 오를 경우 이자비용이 증가할 수 있지만 해외 비중이 큰 기업일수록 환차손을 줄이는 것이 우선순위다.

고유가 기조는 연말까지 이어질 전망이지만 상승폭은 다소 누그러질 것으로 예상된다. 내년부터는 다시 하락세로 돌아설 것이라는 전망이 나오고 있어 합성고무 등 원자재가 비용 지출이 완화될 여지가 있다. 한국타이어의 상반기 매출액은 전년보다 0.3%(85억원) 증가한 데 비해 매출원가는 5.6%(1202억원) 늘었다.

주가에 악영향을 주는 요인은 여전히 남아 있다. 미국 공장의 손실폭 축소는 이미 주가에 반영된 상태이고 가격 인상에 대한 기대감도 주가에 선반영됐다는 견해가 나온다.

중국의 타이어 생산 규모가 급증하면서 유럽 등 글로벌 시장의 경쟁이 치열해지는 점도 부담이다. 미국의 중국산 고무에 대한 관세 부과 등 가격 결정권을 국내 타이어사가 쥐고 있지 못한 점도 국내 1위 업체인 한국타이어가 풀어야 할 숙제다. 한국타이어는 굿이어·미쉐린·금호·넥센타이어 등이 판매 단가를 높인 다음에야 가격 인상을 결정했다.

유럽 판매 비중이 크다는 점은 포트폴리오 다양성 측면에서 안정적이지만 단가 인상이 미국에만 국한된다는 점이 변수다. 한국타이어의 해외 매출 비중은 유럽이 35%로 가장 크고 북미(27%), 아시아(20%), 국내(13%)가 그 다음이다.

이재일 유진투자증권 애널리스트는 “한국타이어의 타이어 판가 인상이 미국 시장에 국한될 가능성이 높다”며 “원가 상승으로 인한 단기 실적개선 가능성도 낮을 것으로 예상된다”고 설명했다.

이에 대해 한국타이어 관계자는 “중국 시장은 타이어뿐 아니라 다른 업종도 모두 경기가 좋지 못한 상황”이라며 “여러 국가로 포트폴리오가 분산돼 한 지역에서 부진한 부분을 다른 지역이 메워 타격은 크지 않다”고 밝혔다.

배당은 지켜볼 대목이다. 한국타이어는 실적과 무관하게 매년 495억원 규모를 배당하고 배당성향도 10% 미만이어서 배당주 매력이 크지 않다. 한국타이어월드와이드의 배당금도 매년 275억원으로 동일하고 배당성향도 10% 초중반대로 높은 편이 아니다.

다만 한국타이어가 2대주주인 한온시스템의 마그나 인터내셔널 유압제어(FP&C) 사업부문 인수에 따른 배당수익 증가, 차입금 축소 등으로 인해 올해 배당 규모가 커질 수 있다는 예상도 나온다.

김진우 애널리스트는 “그동안 글로벌 선두업체 대비 부족한 주주환원으로 기업가치 할인이 이어졌다”며 “배당을 늘리는 가운데 발목을 잡았던 악재들이 하나씩 해소되면서 글로벌 타이어시장 점유율 상승 매력이 부각될 전망”이라고 내다봤다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>