두산 인적분할, 신설법인 주가 상승여력 있을까?

홍승우 기자

4,292

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

| /사진=한국투자증권 |

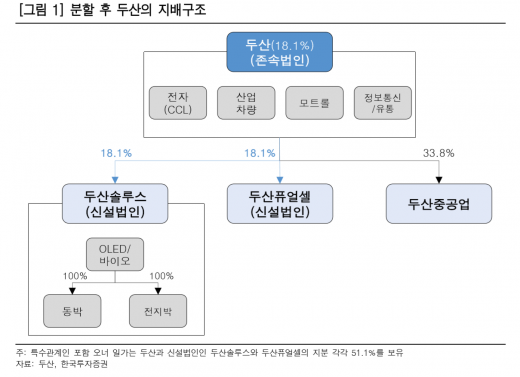

두산이 연료전지와 소재사업 부문을 분할해 3개사로 인적분할하기로 결정했다. 금융투자업계에서는 이번 인적분할에 따른 신설법인이 주가에 긍정적인 영향을 끼칠 것으로 분석했다.

16일 한국거래소에 따르면 두산은 지난 15일 ㈜두산을 존속법인으로 하고 연료전지 사업부문(두산퓨얼셀)과 전지박·동박·OLED·화장품·제약소재 사업부문(두산솔루스)를 각각 인적분할해 2개의 신설회사를 재상장한다는 내용을 담은 주권 재상장 예비심사신청서를 접수했다.

이번 분할은 오는 8월13일 주주총회 특별결의 사안으로 신주상장 예정일은 오는 10월18일이다.

인적분할 비율은 두산 존속법인 90.6%, 두산퓨얼셀 6.1%, 두산솔루스 3.3%이며 분할비율 기준 시가총액은 각각 1조6276억원, 1096억원, 593억원이다.

정대로 미래에셋대우 애널리스트는 “두산 주가는 저평가 상태로 분활과정에서 주가 상승여력이 충분하다고 판단된다”며 “지난해 주당 배당금 5200원을 기준으로 현재 시가 배당률이 약 5.3%를 형성하고 있어 배당관점에서도 방어적인 요소가 될 수 있을 것으로 전망된다”고 설명했다.

그는 “특히 분할 이후 분할신설법인 성장성을 높게 평가할수록 분할 이전 두산이 적극적인 투자를 통해 각 분할신설법인에 대한 충분한 지분 보유가 가능할 수 있다는 점을 상기해야 한다”고 덧붙였다.

양지환 대신증권 연구원은 “인적분할 후 기업가치 증대 여부는 지켜봐야한다”면서도 “OLED소재와 전지박 부문, 수소연료전지 분야에 대한 투자자들의 관심이 높아 신설법인의 상장 이후 주가 흐름은 양호할 것으로 전망한다”고 말했다.

다만 인적분할을 앞둔 두산의 주가 향방은 두산중공업이 변수로 작용할 가능성이 높다는 얘기가 나온다.

송치호 이베스트투자증권 애널리스트는 “신설법인의 분할비율은 10% 미만이어서 그룹전체에 분할로 인한 재무적 영향이 미미하기 때문에 두산중공업 실적 방향성 및 그룹재무구조요인이 더 중요할 것”이라고 지적했다.

또한 윤태호 한국투자증권 애널리스트도 “두산은 인적분할 이후 존속법인보다 신설법인의 상승여력이 돋보인다”면서도 “두산 존속법인은 두산중공업 유상증자, 인적분할 이후 신설법인의 대규모 자본적 지출(Capex)가 필요하기 때문에 분할 이후에도 기존 배당정책(배당수익률 5% 내외)을 꾸준히 유지하는 것이 변수가 될 전망”이라고 설명했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>