경자년 '보험업계' 7대 이슈'… 불황·혁신·M&A

김정훈 기자

12,890

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

| /사진=이미지투데이 |

보험업계에 2019년만큼 우울했던 해가 있었을까. 지난해 보험업계는 저금리 기조 지속, 포화상태에 이른 보험시장, 자동차·실손보험 손해율 악화 등으로 실적이 급감하면서 유독 힘든 한해를 보냈다.

문제는 올해다. 지난해와 업황 분위기가 크게 다르지 않을 것이란 우울한 전망이 나온다. 보험연구원은 한국의 보험산업이 인구 고령화에 따른 잠재성장률 저하와 초저금리 기조로 올해부터 본격적인 ‘제로성장’ 시대에 돌입할 것이라고 예고했다. 올해 진행될 보험업계 7대 이슈를 통해 2020년 보험산업을 미리 전망해본다.

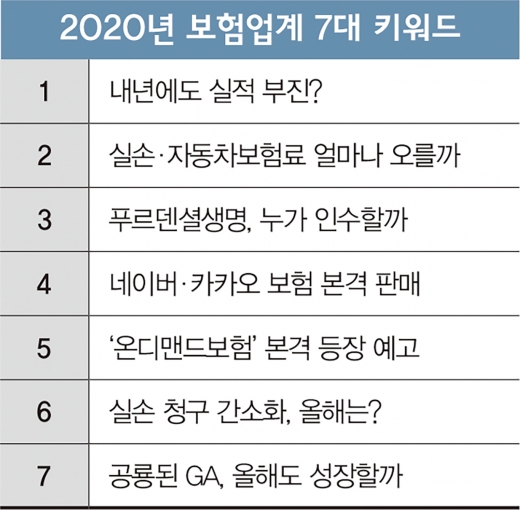

1.불황 계속될까

국내 생명손해보험사의 실적이 급감세다. 지난해 3분기 국내 생보사의 누적 당기순이익은 3조573억원으로 전년동기보다 24.3% 감소했다. 같은기간 손보사도 누적 당기순이익이 2조1996억원으로 24.6% 줄었다. 올해 전망도 좋지 않다. 보험연구원은 올해 생보사들의 수입보험료 성장률이 마이너스 2.2%로 4년 연속 마이너스 성장을 이어갈 것으로 내다봤다. 손보사 역시 지난해보다도 둔화된 2.6% 성장에 그칠 것으로 봤다.

여기에 새 국제회계기준(IFRS17) 도입까지 앞두고 있어 비용절감을 통한 허리띠 졸라메기가 불가피한 상황이다. 보험사들은 내년에도 마이너스 성장이 예상되는 만큼 내실강화와 손익관리에 주력한다는 방침이지만 쉽지 않을 전망이다.

2. 보험료 줄줄이 인상

손보사들의 실손의료보험, 자동차보험 손해율이 치솟으며 1월부터 보험료 인상 러시가 이어질 것으로 보인다. 실손보험은 약 9%, 자동차보험은 3.5~3.9%대에서 보험료가 오를 것으로 전망된다.

암보험이나 건강보험, 종신보험 등 보장성보험료도 꿈틀된다. 보험사들은 올해 1월이나 4월, 예정이율 인하에 나설 것이 유력하다. 예정이율은 보험료를 산출하는 이율로 인하 시 보험료가 오른다. 보험사들의 예정이율은 2.5~2.7%로 0.25% 인하를 계획 중이다. 이러면 보험료는 최대 10%까지 뛸 수 있다.

3. 뜨거워질 인수합병

지난해 보험업계는 M&A 이슈로 뜨거웠다. 불황이 이어지며 보험사 매물이 잇따른 것. 연말에는 외국계 생보사인 푸르덴셜생명까지 매물로 나오며 보험 M&A시장에 불을 붙였다. 매물로 나온 더케이손보도 하나금융지주가 입찰에 단독으로 참여하며 인수가 유력하다.

하지만 KDB생명은 여전히 주인을 기다린다. 새마을금고가 실질적 대주주인 MG손보도 체질개선 과정을 거쳐 올해 매물로 나올 가능성이 높다. 중국 안방보험이 대주주인 동양생명과 ABL생명 역시 매각이 유력하다. 업계에서는 2~3군데 정도의 보험사가 매물로 더 나올 가능성이 높다고 보는 분위기다. M&A를 통한 보험업계 지각변동 가능성이 높은 상황이다.

4. IT공룡들의 시장 진출

카카오와 네이버, 토스 등 대형 IT회사들이 올해 본격적으로 보험시장에 뛰어든다. 저렴한 보험료로 무장한 생활밀착형 보험 상품을 선보여 2030세대는 물론 장기적으로 중년층 고객까지도 확보하겠다는 계획이다.

카카오와 네이버, 토스의 궁극적인 목표는 금융플랫폼 구축이다. 보험상품은 다양한 판매할 금융상품 중 하나일 뿐이다. 이미 이들 업체들은 일부 보험사와 협업해 미니보험상품을 내놓고 있다. 올해는 더 다양한 형태의 보험상품을 출시할 것으로 예상된다.

|

5. ‘혁신’ 입는 보험상품

2030 가입자를 늘리기 위해 보험사들은 온디맨드(on-demand) 보험 출시에 공을 들일 것으로 보인다. 온디맨드 보험이란 소비자가 필요할 때, 필요한 만큼만 이용할 수 있는 보험상품을 말한다. 지난해 KB손보는 ‘배달의 민족’과 손잡고 ‘시간 단위의 배달업자 이륜차보험’을 출시했다. 자산관리앱 뱅크샐러드를 운영하는 레이니스트는 '껐다 켰다'할 수 있는 스위치 온·오프 여행자보험을 내놨고 젊은층의 큰 호응을 얻고 있다.

올해는 이러한 형태의 온디맨드 보험 출시가 봇물을 이룰 것으로 전망된다. 한화손보가 설립한 디지털손보사 캐롯손해보험은 낚시와 스키, 등산 등 레저 활동을 할 때 생길 수 있는 사고를 보장하는 레저보험이나 온라인쇼핑 반송보험 등을 검토 중이다. 카카오와 삼성화재 컨소시엄으로 새로 출발할 디지털보험사도 온디맨드 콘셉트를 적용하는 일상생활보험 출시를 목표로 하고 있다.

또한 같은 위험을 보장받길 원하는 사람이 모여 혜택을 공유하는 ‘P2P 보험’이나 원하는 보장을 스스로 선택해 가입하는 ‘DIY 보험’등의 상품도 활발하게 출시될 것으로 보인다.

6. 실손 청구 간소화, 올해는?

보험업계 숙원인 '실손의료보험 청구 간소화'가 올해 어떤 방식으로 다시 논의될 지도 관심이다. 손병두 금융위원회 부위원장은 지난해 12월 개최된 공·사보험 정책협의체에서 "‘2020년 중 실손보험의 구조 개편 및 청구 간소화를 적극 추진할 계획"이라고 밝혔다. 현재 국회계류중인 보험업법 개정안의 신속한 통과를 위해 최선을 다하고 의료계의 우려를 최소화할 수 있는 대안을 마련하겠다는 계획이다.

지난해 실손 청구 간소화 내용을 담은 보험업법 개정안이 발의됐지만 의료계의 강력한 반대로 법안은 논의조차 되지 못했다. 이에 보험사들은 자체적으로 대형병원과 제휴를 통해 실손 청구 간소화를 도입하고 있지만 법안 개정으로 더 많은 의료기관과 협업하길 기대하고 있다. 하지만 올해도 의료계의 강력한 반대가 지속될 가능성이 높아 실손 청구 간소화가 실현될지는 미지수다.

7. GA, 올해도 성장할까

독립보험대리점(GA)이 올해도 성장세를 유지할 수 있을까. 금융당국은 올해부터 GA에 대한 집중적인 감시에 돌입한다. 내년부터 상시감시지표와 내부통제 수준을 고려해 GA 종합검사 대상을 선정하기로 결정한 것. 보험사에 비해 상대적으로 헐거운 규제를 받아온 GA업체들이 당국의 상향된 감시 속에서도 성장세를 유지할 수 있을지 관심이 쏠리는 이유다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>