[맞수] '가구 빅2' 강승수 vs 윤기철… 불꽃 튀는 'B2C 대첩'

가구 쌍두마차, 지키냐 빼앗느냐

김설아 기자

6,220

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

반백년 이상의 긴 역사를 통해 사업 포트폴리오를 확장하며 외형 성장을 해온 궤적 역시 묘하게 닮았다. 각 업체의 수장이 비슷한 시기에 교체된 평사원 출신 50대라는 점도 눈길을 끈다. ‘가구업계 간판’이라는 이름을 달고 두 회사가 펼치는 라이벌 경쟁에 관심이 모이는 이유다.

1분기 이어 2분기도 날았다… 매출·영업익 ‘껑충’

업계 1위 한샘과 그 뒤를 바짝 쫓는 현대리바트를 이끄는 주인공은 강승수 한샘 회장과 윤기철 현대리바트 사장이다. 지난해 11월과 12월 차례로 교체된 이들은 코로나19 사태라는 변수 속에서 세 분기를 보내며 첫 상반기 성적표를 받아들었다.

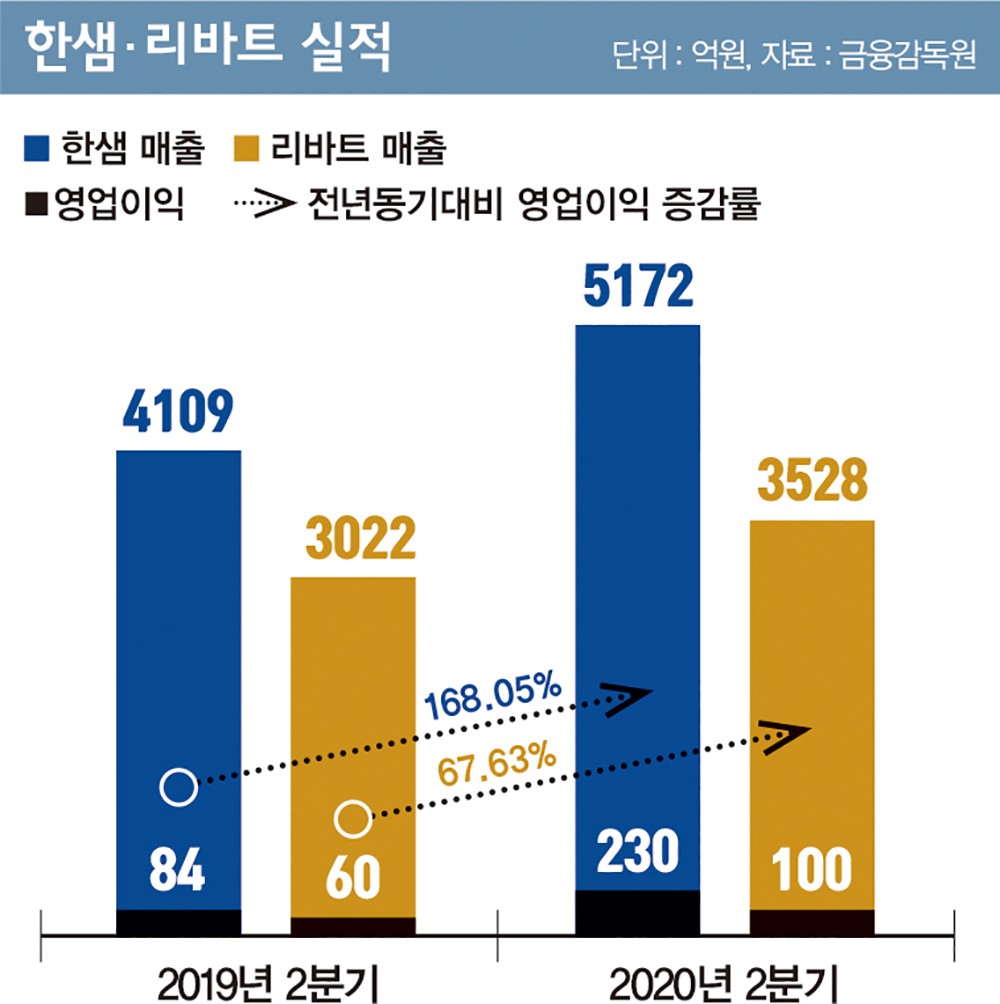

수익성은 더 좋다. 한샘의 올해 상반기 영업이익은 402억원으로 전년(270억원)보다 48.8% 뛰었다. 현대리바트도 이 기간에 영업이익 249억원을 기록했다. 전년(158억원)보다 무려 56.9% 급증한 수치다.

그 효과는 숫자로 나타났다. 한샘에 따르면 상반기 B2C 부문 총 매출액은 6471억원으로 전년 동기 대비 8%가량 증가했다. 강 회장이 ‘인테리어 전문몰’로 키워내겠다는 청사진을 그린 한샘몰도 상승세를 탔다. 한샘의 상반기 온라인 판매량은 전년 대비 19.2% 상승한 1123억원을 기록했다.

결은 다르지만 ‘기획 전문가’인 윤 사장 역시 취임 후 비슷한 사업 전략을 펼쳐왔다. 그는 오프라인 유통망 확대를 통한 소비자 접점을 확대해나가는 동시에 온라인몰 리뉴얼을 통한 사업 강화에 나섰다. 한샘이 독보적으로 장악하던 주방가구 시장에 리바트 키친을 앞세워 B2C 사업에도 공격적으로 힘을 줬다.

리바트 관계자는 “홈퍼니싱 트렌드 확산에 따른 B2C 리빙 사업 매출 증가와 B2B 빌트인 가구 공급 물량 확대가 상반기 매출과 영업이익 성장에 영향을 미쳤다”고 설명했다. 이어 이 관계자는 “7월에만 해도 주방가구 매출이 20% 늘었고 B2C 매출은 10% 정도 늘었다”면서 “B2C 공략을 통한 사세 확장이 앞으로도 계속될 것”이라고 내다봤다.

수익 나는 DNA 키우기 vs 트렌드 맞게 변신

업계 전망도 힘을 보태고 있다. 올 하반기에도 한샘과 현대리바트가 성장세를 이어갈 것이라는 게 업계 관계자의 공통된 시각이다. 코로나19로 집 꾸미기 수요가 꾸준히 증가하고 정부의 주택 공급 대책에 힘입은 건자재 수요까지 늘어날 것으로 예상돼서다. 두 업체의 연 매출이 3조원을 넘어설 것이라는 예측도 나온다.

한샘은 목표 달성을 위해 실적이 좋은 리하우스 제휴점을 대리점으로 전환시키는 작업을 가속화할 전망이다. 제휴점보다는 대리점 점포 개수의 증가나 점포당 매출액을 늘리는 게 수익성 측면에서 합리적이기 때문이다. 올 초 기준 한샘 대리점은 450여개, 제휴점은 1200개 수준. 강 회장은 올해 말까지 한샘 대리점을 500여개까지 늘리겠다는 목표를 잡았다.

윤 사장이 야심차게 추진해 온 인테리어 전문 온라인몰 리뉴얼도 하반기 마무리된다. 여기에 내년 상반기 완공되는 스마트 공장이 본격 가동을 시작하면 가구 시장에서 차별적인 점유율 확보가 가능할 것으로 보인다.

남성현 한화투자증권 연구원은 “현대리바트의 전략은 그룹사 차원에서 이뤄지고 있다. 그룹 내 상품 제조경쟁력과 다양한 유통망을 통해 점유율을 빠르게 확대해 나갈 계획”이라면서 “여기에 스마트제조공장 가동으로 인한 가격 경쟁력까지 구축하면 시장에서 더 차별화된 입지를 다질 것으로 보인다”고 말했다.

업계 관계자는 “코로나 여파로 인한 수혜 효과가 끝나고 두 수장의 경영 전략이 시장에 반영되기 시작하면 진정한 승자가 누군지 가닥이 나올 것”이라고 전망했다.

프리미엄의 벽… 굳건한 B2C 점유율

물론 두 수장이 넘어야 할 과제도 만만치 않다. 강 회장은 한샘 앞에 달 수 없는 ‘프리미엄’ 이미지의 벽을 넘어야 한다. 한샘은 일부 부엌가구 등을 제외한 나머지 상품군을 모두 주문자상표부착방식(OEM)으로 만드는 탓에 업계에서 ‘저품질’ 꼬리표를 떼지 못하고 있다. 원가 절감 측면에서도 현대리바트에 불리한 부분이 있다.

제품뿐 아니라 시공 품질도 유지하기 어렵다는 지적도 나온다. 한샘은 시공기사를 직접 고용하는 형태가 아니라 시공 협력사를 중간 단계로 활용하고 있기 때문에 시공 기사 역량과 직결된 품질 문제가 발생하기 쉽다. 지나치게 B2C에 의존하는 수익구조도 고민해 봐야 할 문제다. 한샘 매출의 70%는 B2C 부문에서 나온다.

B2B 기반으로 시작한 리바트의 수익구조는 한샘에 비해 고른 분포를 보이며 안정적이다. 다만 한샘이 장악하고 있는 B2C 시장 점유율을 가져와야 하는 게 윤 사장에게 남은 과제다. 리바트가 현대백화점그룹에 인수될 당시 전체 매출 20%에 그치던 B2C 부문을 현재 40%대까지 끌어올리긴 했지만 아직도 갈 길이 남아있다.

업계에서는 올해를 기점으로 현대리바트의 한샘 추격전에 더욱 속도가 붙을 것으로 예상하고 있다. 이를 한샘이 얼마나 효과적으로 막아내느냐에 국내 가구 시장의 향방이 결정될 것이라는 의견이다. 또 다른 업계 관계자는 “브랜드 파워로 무장한 현대리바트의 공세를 덩치 큰 한샘이 어떻게 방어할 지가 관심”이라고 말했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>