신종 코로나바이러스 감염증(코로나19) 장기화와 저금리 기조 속에서도 금융지주들은 역대 최대 반기실적을 써내려갔다. 주식투자 열풍이 이어지면서 증권사들은 막대한 수수료 수익을 챙겼고 지주사로 둥지를 튼 보험사들은 인수합병(M&A) 이후 순항하는 모습이다. KB금융은 2018년과 2019년까지만 해도 신한금융에 리딩금융 왕좌를 빼앗겼지만 지난해 탈환한 이후 올 상반기까지 굳건히 수성하고 있다. 약 300억원의 차이로 1위 자리를 빼앗긴 신한금융은 왕좌 자리 재탈환을 위해 고군분투하고 있다. 금융사는 비은행 강화 등 포트폴리오 다각화를 위해 인수·합병(M&A)에 나서고 초대형IB(투자은행) 진출도 추진한다. 장기화된 팬데믹(세계적 전염병 대유행) 상황에서 리딩금융 왕좌로 도약하기 위한 금융사들의 활약을 짚어봤다.

그래픽=김은옥 기자 국내 금융지주사들이 올 상반기 일제히 사상 최대 반기 순이익을 기록하며 리딩금융 타이틀을 거머쥐기 위한 경쟁이 치열하다. KB·신한·하나·우리·NH농협 등 5대 금융지주의 올 상반기 순이익은 9조3729억원으로 전년동기대비 45.7% 급증했다.

초저금리 기조 장기화로 ‘빚투’(빚내서 투자)와 ‘영끌’(영혼까지 끌어모아 대출)에 따른 대출 수요가 급증하면서 이자이익이 늘었고 주식 투자 열풍으로 증권사의 주식거래 수수료 수익 등이 증가한 게 호실적의 주 원인으로 꼽힌다.

특히 코로나 팬데믹(세계적인 전염병 대유행)이 시작된 지난해 경기 불확실성을 이유로 실제 부실보다 더 많은 충당금을 쌓아야 했음에도 올들어 이 같은 리스크가 다소 완화되면서 충당금을 줄인 게 순이익 증대 효과로 이어진 것으로 분석된다. 5대 금융지주의 올 상반기 대손충당금 전입액은 총 1조3505억원으로 지난해 같은 기간(2조5304억원)와 비교해 46.6% 줄었다.

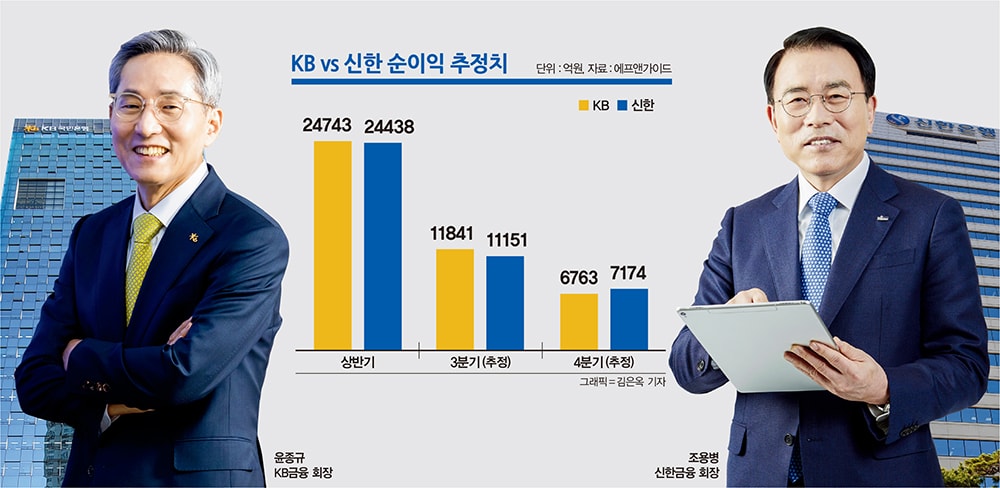

KB금융과 신한금융은 올 상반기 순이익이 각각 2조4743억원, 2조4438억원으로 연간 4조클럽 달성을 눈앞에 두고 치열한 경쟁을 벌이고 있다. 이어 ▲하나금융 1조7532억원 ▲우리금융 1조4197억원▲NH농협금융 1조2819억원 등의 상반기 순이익을 기록했다. 금융사들은 보험·증권 등 비은행 계열사의 약진에 따라 실적 격차가 벌어졌던 만큼 은행의 이자수익을 넘어 비은행 포트폴리오 다각화를 통해 수익성을 끌어올릴 계획이다.

그래픽=김은옥 기자

━

KB vs 신한, 증권사 승부수는

━

지난해에 이어 올 상반기에도 리딩금융 왕좌를 지킨 KB금융은 신한금융과 벼랑 끝 전쟁을 펼치고 있다. 양사의 상반기 순이익 격차는 305억원으로 하반기 순위가 뒤집힐 가능성도 적지 않다는 분석이다. 2분기 성적표만 놓고 봐도 신한금융(1조2518억원)이 KB금융(1조2043억원)을 제치고 선두 자리를 탈환했다. 양사의 경쟁을 가르는 주요 변수는 비은행 자회사가 이끄는 비이자이익이다.

KB금융의 경우 KB국민은행(1조4226억원) 다음으로 KB증권이 전년동기대비 190.7% 급증한 3744억원의 순이익을 기록하며 지주 내 효자 계열사로 자리를 굳히고 있다. 신한금융투자 순이익도 같은 기간 465.5% 급증한 3229억원으로 신한은행(1조3709억원)과 신한카드(3672억원)에 이어 지주사 내 세 번째로 높은 실적을 냈다. 515억원 차이로 KB증권이 신한금융투자보다 앞서면서 지주 실적의 격차를 벌리는데 힘을 실어줬다.

KB증권의 상반기 수수료 수익은 5557억원으로 전년동기대비 39.2% 늘었다. 이중 수탁수수료는 49.6% 늘어난 3660억원, IB(투자은행) 수수료는 32.2% 증가한 1717억원을 각각 기록했다. 신한금융투자 역시 34.8% 증가한 4337억원의 수수료수익을 얻었다. 이 중 위탁수수료와 IB수수료는 각각 2873억원, 841억원을 기록해 44.8%, 47.6% 늘었다.

금융권에선 올 하반기 KB증권과 신한금융투자가 얼마나 괄목할만한 성장세를 보이느냐에 따라 지주사의 실적 향방도 갈릴 것으로 보고 있다. ECM(주식자본시장)에서 두각을 나타내는 KB증권은 올 하반기 증시 입성을 앞둔 현대엔지니어링, 현대중공업, 롯데렌탈, 카카오뱅크 등 굵직한 IPO에 모두 참여한다.

이어 올 하반기 상장 예정인 LG에너지솔루션의 상장도 주관사로 선정돼 추가 이익개선이 기대된다. LG에너지솔루션은 기업가치만 최대 100조원으로 점쳐지는 초대형 딜 중 하나다. 이로써 KB증권은 올해 총 19건의 IPO 실적을 올려 미래에셋증권과 NH투자증권 등을 제치고 ECM 주관 1위에 올라설 것이란 전망이 우세하다.

신한금융투자는 자기자본 4조원 요건을 충족해 초대형IB 진출을 앞두고 있는 만큼 이 부문 수익성을 끌어올리는 게 핵심 과제다. 초대형IB로 지정되면 발행어음 사업에 뛰어들 수 있다. 신한금융투자는 2019년 자기자본 4조원 요건을 충족했지만 같은 해 말 발생한 라임사태로 신한금융투자는 신사업을 못하고 있다.

발행어음업은 금융당국의 인가를 받아야 하는 사업이다. 자기자본의 최대 2배까지 만기 1년 이내의 어음을 발행할 수 있어 해외사업, 기업대출, 부동산 금융 등 다양한 사업으로 확장할 수 있다.

━

보험부문 약한 고리 보강한다

━

보험 계열사 간의 승부수도 눈여겨봐야 할 대목이다. KB금융의 경우 KB손해보험·푸르덴셜생명·KB생명의 상반기 합산 순이익이 3243억원을 기록해 신한금융의 신한생명·오렌지라이프 합산 순이익인 3090억원을 뛰어넘었다. 153억원의 근소한 차이로 승부가 갈린 만큼 리딩금융 수성을 위한 보험사 간의 경쟁도 치열해질 것으로 보인다.

KB금융의 보험 계열사 순이익 증대는 KB손해보험과 푸르덴셜생명이 이끌었다. 다만 KB생명이 올 상반기 110억원의 순손실을 내며 적자로 전환해 이를 개선해야 한다는 숙제를 안고 있다. KB손해보험은 헬스케어 자회사인 KB헬스케어 조직 구성에 나서면서 요양사업 자회사인 KB골든라이프케어와 시너지 효과도 기대된다.

신한금융은 7월 1일 출범한 신한라이프의 실적이 올 하반기부터 본격 나타날 것이란 예측이다. 생명보험 업계 4위 규모의 신한라이프는 올 한해 순이익 목표액을 4000억원으로 제시한 만큼 리딩금융의 열쇠를 쥐고 있다. 신한금융은 손해보험사 등 M&A(인수합병) 전략도 타진하고 있다.

박성현 신한금융 전략·지속가능경영부문장(CSSO) 겸 부사장은 “손해보험사 등 인수합병(M&A)을 연내 추진 계획을 잡고 있다”며 “적절한 타이밍에 적절한 가격에 M&A를 진행하고 지속가능한 이익을 위해 어떠한 포트폴리오를 갖고 가느냐를 중요하게 보고 있다”고 말했다.

그래픽=김은옥 기자

━

비은행이 리딩금융 열쇠 갖는다

━

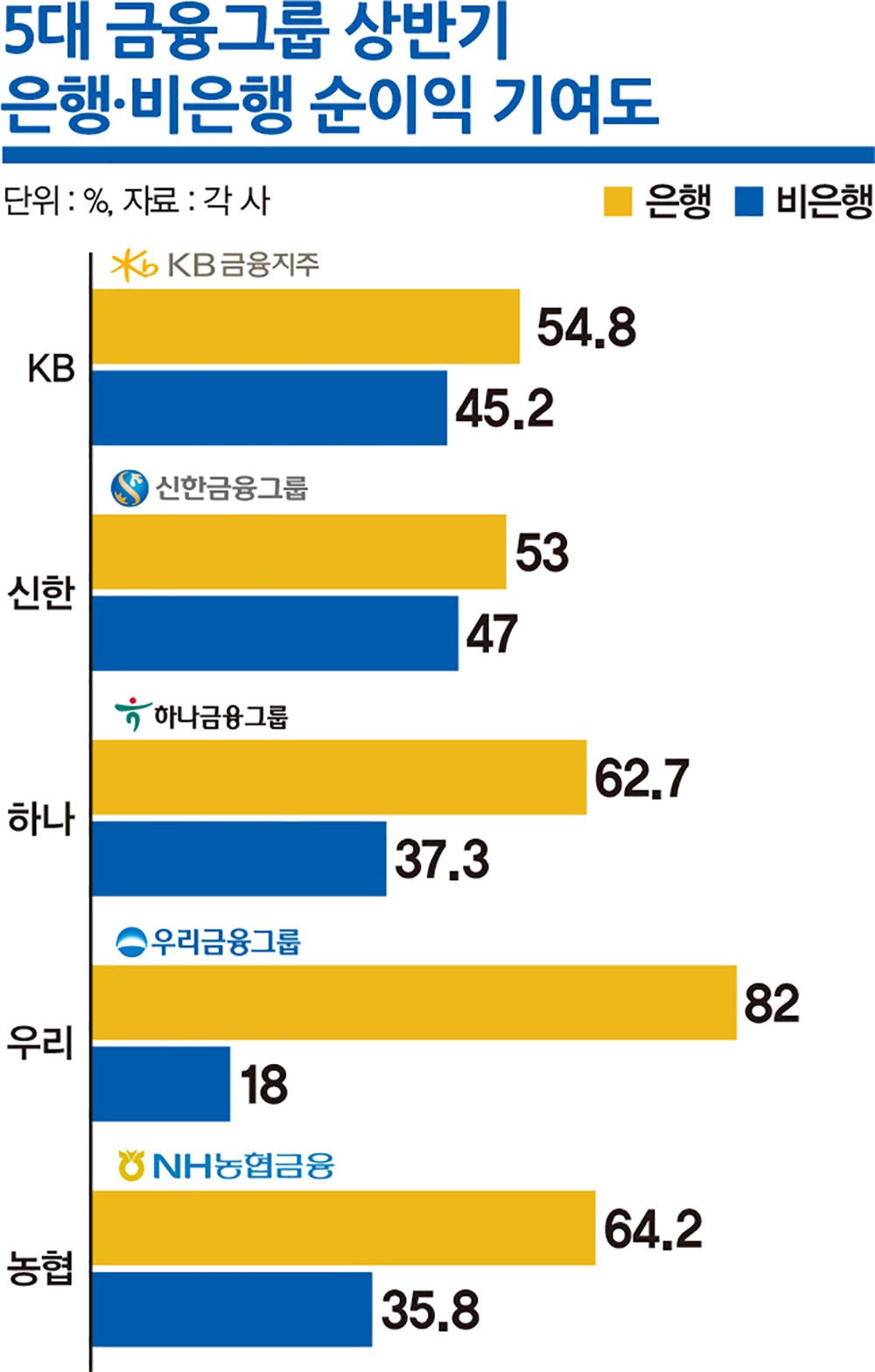

이처럼 리딩금융 왕좌를 차지하기 위한 조건에는 은행 쏠림 현상을 개선하고 비은행 포트폴리오를 얼마나 다양하게 구성하느냐가 관건으로 분석된다. 실제로 KB금융과 신한금융의 비은행 부문 순이익 비중은 45.2%, 47.0%로 절반에 가까운 반면 ▲하나금융 37.3% ▲우리금융 18.0% ▲농협금융 35.8% 등에 그쳤다. 은행의 이자이익 성장에 한계가 있는 만큼 비은행 포트폴리오 강화를 통한 비이자이익 증대는 지주의 핵심 성장 동력이다.

우리금융의 주력 계열사인 우리은행은 올 상반기 하나은행(1조2530억원)보다 263억원 많은 1조2793억원의 순이익을 냈지만 증권사 부재에 따른 비은행 계열사 부진으로 하나금융에 이어 4위에 머물렀다.

하나금융 역시 하나은행의 순이익은 국민은행(1조4426억원) 신한은행(1조3709억원)과 비교해 격차가 1000억원대에 그치지만 비은행 부문이 상대적으로 약하면서 지주사 실적에선 7000억원 안팎으로 격차가 벌어졌다. 농협금융은 올 상반기 비은행 계열사들이 호실적을 내면서 1조2819억원의 순이익을 기록, 4위 자리를 호시탐탐 노리고 있다.

한 금융지주 관계자는 “금융당국이 가계부채를 조이는 등 이자수익에만 기댈 수 없는 상황”이라며 “비은행 부문 강화를 통해 은행과의 시너지와 비이자수익에 초점을 맞추고 있다”고 강조했다.