주담대 받을 때… 변동금리보다 1%p 높아도 고정금리 택한다

박슬기 기자

3,068

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

주택담보대출을 받을 때 고정금리를 선호하는 비율이 변동금리의 약 3배에 이르는 것으로 나타났다. 이들은 주택담보대출 고정금리가 변동금리보다 1%포인트 높아도 고정금리 상품을 선택하겠다는 의사를 내비쳤다.

한국주택금융공사는 5일 전문조사기관과 함께 실시한 '2022년 주택금융 및 보금자리론 실태조사'를 통해 이 같은 내용을 발표했다.

조사는 주택금융에 대한 소비자의 인식과 니즈 파악 등을 위해 매년 실시하고 있다. ▲주택금융 이용실태 ▲주택구입 의향 ▲주택금융 이용 의향 ▲보금자리론 이용 실태 등의 내용이 담겼다.

대출자들은 주담대 이용 시 금리와 대출한도를 최우선으로 고려하고 고정·변동금리 선택을 중요시하고 있었다.

특히 향후 주담대 이용 시에는 고정금리(49.0%)를 변동금리(16.9%) 보다 더 선호하는 것으로 나타났다.

고정금리를 선호하는 가장 큰 이유는 시중 금리가 상승해도 낮은 대출금리가 유지될 수 있기 때문(35.2%)이라고 판단해서다.

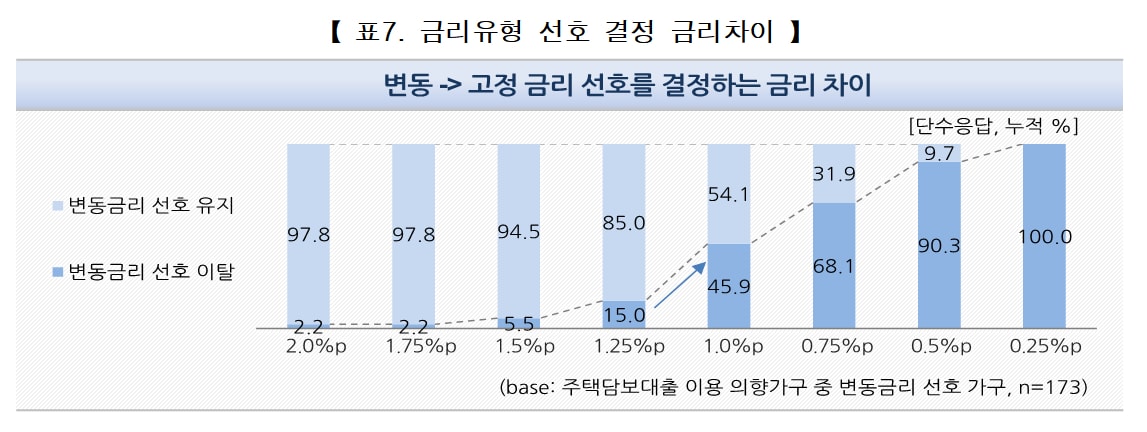

고정금리와 변동금리의 금리차이가 1.25%포인트에서 1.0%포인트 이내로 좁혀질 때 고정금리를 선호하는 비율이 크게 높아졌다.

금리차가 0.5%포인트 이내면 변동금리의 대부분이 고정금리로 이동하는 것으로 조사됐다. 고정금리가 변동금리보다 1.0%포인트 높아도 고정금리 주담대에 대한 선호가 큰 것으로도 나타났다.

|

변동금리가 4%, 고정금리가 연 5%이더라도 변동금리 선호자의 45.9%는 고정금리로 이동한다고 답한 셈이다. 변동금리 4%, 고정금리 4.5%로 차이가 0.5%포인트로 좁혀지면 변동금리 선호자의 90.3%는 고정금리로 이동한다는 분석이다.

청년과 신혼부부를 대상으로 한 대출만기 40년 이상의 초장기 보금자리론 이용 의향은 44.4%로 집계됐다. 이용을 원하는 이유는 주로 매월 원리금상환액 부담이 줄어서(53.4%)로 나타났다.

주택구입 의향의 경우 실거주 목적의 1가구 1주택은 꼭 필요하다고 응답한 비율은 10명 중 7명(70.3%) 꼴로 나타나 전년(65.3%) 보다 다소 올랐다.

앞으로 주택을 구입할 의향이 있다고 응답한 비율(38.0%)은 전년(37.2%)과 비슷한 수준을 보였다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

박슬기 기자

생활에 꼭 필요한 금융지식을 전달하겠습니다.