인천시, 4년 연속 '특별회계' 추경 때 대폭증액해 집행은 저조

인천=장선영 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

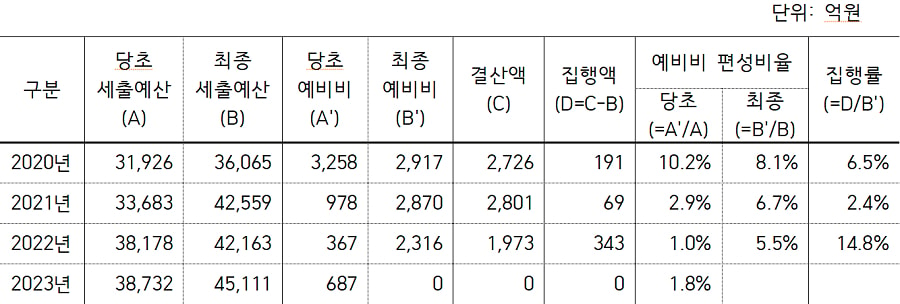

인천시가 2020년부터 2023년까지 4년 연속 지방재정법상의 예비비 편성 비율을 위반한 것으로 확인됐다. 다른 많은 지자체처럼 추경 편성 시에 예비비를 크게 증액시키고 집행 실적은 현저히 낮은 패턴도 나타났다.

지방재정법 43조는 지방자치단체가 예측할 수 없는 예산 외 지출 또는 예산 초과 지출에 충당하기 위해 일반회계와 교육비 특별회계에 대해 1% 이내에서 의무적으로 예비비를 편성토록 하고 있고, 다른 모든 특별회계에 대해서는 1% 이내에서 자율 편성토록 하고 있다. 따라서 일반회계와 전체 특별회계 각각에 대해 1%를 초과하는 예비비는 지방재정법 규정 위반이 된다.

용혜인 의원이 행정안전부 제출 자료와 지방재정통합공시시스템 자료를 종합해 분석한 결과 인천시는 2020년부터 2022년까지 특별회계 최종 예산 대비 예비비 편성액 비율이 각각 8.1%, 6.7%, 5.5%로 모두 1% 이내 규정을 크게 벗어났다. 2023년에도 당초 예산 대비 1.8%의 특별회계 예비비를 편성해 역시 규정을 위반했다.

더욱이 특별회계 예비비 편성 비율은 (일반회계 말고도 특별회계에도 1% 이내 편성 규정이 도입된) 2020년을 제외하면 이후 2회 연속 추경 편성 시에 큰 폭으로 늘어났다. 당초 예산의 편성비율은 각각 2.9%, 1.0%였으나 최종 추경 편성 시에는 6.7%, 5.5%로 2~5배 가까이 늘어난 것이다.

이에 용혜인 의원은 "최종 추경 편성 시에는 당초 예산 편성 시기보다 지출 계획이 훨씬 명확해지는 시점인데도 편성액을 대폭 늘렸다는 것은 실제 지출 목적이라고 보기 어렵다"고 평가했다.

특히 실제로 추경 때 크게 편성액을 늘렸지만, 결산을 통한 집행 실적은 미미해 2020년부터 2023년까지 집행률은 각각 6.5%, 2.4%, 14.8%에 불과했다. 집행 잔액은 최종적으로 지자체 여유자금에 속하는 순 세계잉여금으로 적립될 수 있다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

인천=장선영 기자

인천 장선영기자 입니다.