주가 18만→11만원대 'GC녹십자', 월 공매도 비중 20% 돌파

지난달 22.9%…1월 대비 2배 이상

김동욱 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

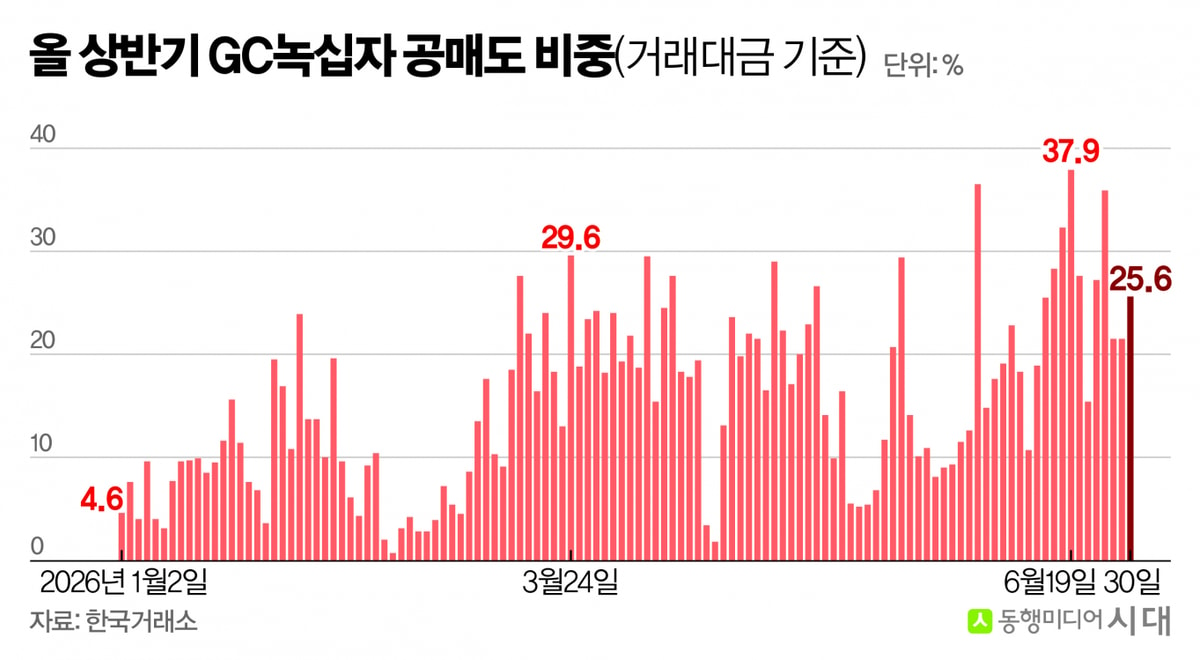

GC녹십자의 월평균 공매도 비중(이하 거래대금 기준)이 20%를 넘겼다. 주가 약세가 지속되는 상황 속에 실적 개선 등 반등 요인은 부족하다는 평가다.

2일 한국거래소에 따르면 지난달 GC녹십자의 월평균 공매도 비중은 22.9%로 집계됐다. 올 1월을 시작으로 등락을 반복하며 상승 곡선을 그리다가 처음으로 20%대를 기록했다.

올 1월부터 5월까지 GC녹십자의 월평균 공매도 비중은 ▲9.1% ▲8.2% ▲16.9% ▲19.2% ▲13.1% 등이다. 7월 첫날인 전날에 공매도 비중도 22.9%를 기록했다.

공매도는 주식을 빌려 매도한 뒤 추후 다시 매수해 차익을 얻는 투자기법이다. 주가가 하락할수록 이득을 본다. 주가 하락에 베팅하는 만큼 공매도 비중이 높아지면 주가 하락에 영향을 미친다.

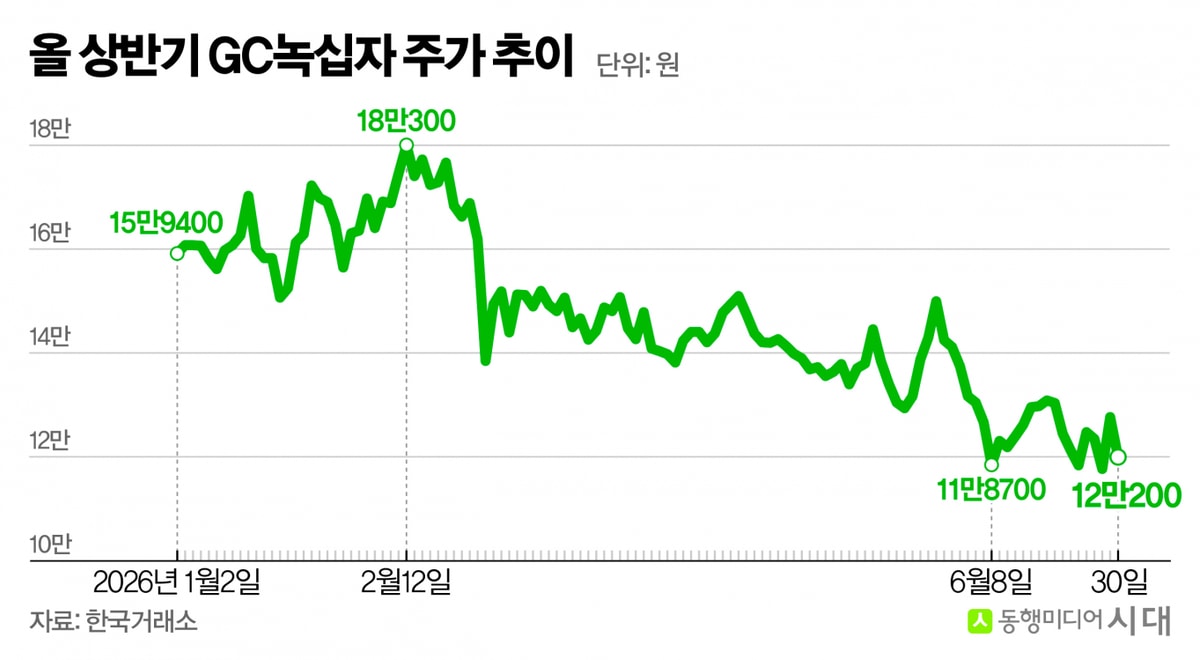

GC녹십자의 주가도 공매도 비중이 높아질수록 하락하는 추세가 나타났다. 지난 1월 16만1605원이었던 GC녹십자 월평균 주가는 공매도 비중이 가장 낮은 2월 17만18원으로 5.2% 상승했다. 이후 등락을 반복하다가 공매도 비중이 가장 높았던 지난달 12만5852원으로 26.0% 하락했다. 이날 주가는 오전 10시50분 기준 장중 12만5300원 안팎을 기록하고 있다.

분위기 반전 필요한데…3분기 실적 '글쎄'

|

공매도 영향으로 주가가 부진한 가운데 반등을 이끌만한 실적 개선의 기대감은 줄어들고 있다. 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)를 살펴보면 GC녹십자는 올 3분기 매출 5028억원, 영업이익 210억원을 거둘 것으로 추정된다. 전년 동기 대비 매출은 0.5% 성장하지만 영업이익은 23.3% 감소할 전망이다. 외형을 유지하면서도 수익성 악화를 피하지 못할 것이라는 분석이다.

수익성 악화는 핵심 사업 분야인 해외 혈액제제 부진에서 비롯된 것으로 보인다. 증권가에 따르면 올 2분기 GC녹십자의 해외 혈액제제류 매출은 580억~650억원 수준으로 관측된다. 전년 동기(720억원)보다 9.7~19.4% 줄어든 수준이다.

국내 혈액제제, ETC(전문의약품), OTC(일반의약품) 등 다른 사업 분야는 전년도와 유사하거나 소폭 개선될 것으로 증권가는 예상했다.

홍기용 인천대 경영학부 교수는 "시장에서 평가하는 내용을 기업이 바꿀 순 없겠지만 미래 가치가 하락하지 않을 것이란 메시지를 공개하는 게 필요하다"고 말했다. 그러면서 "공매도에 앞서 실적 개선이 없으면 주가 하락을 막기는 어려울 수밖에 없다"고 덧붙였다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김동욱 기자

김동욱 기자입니다.