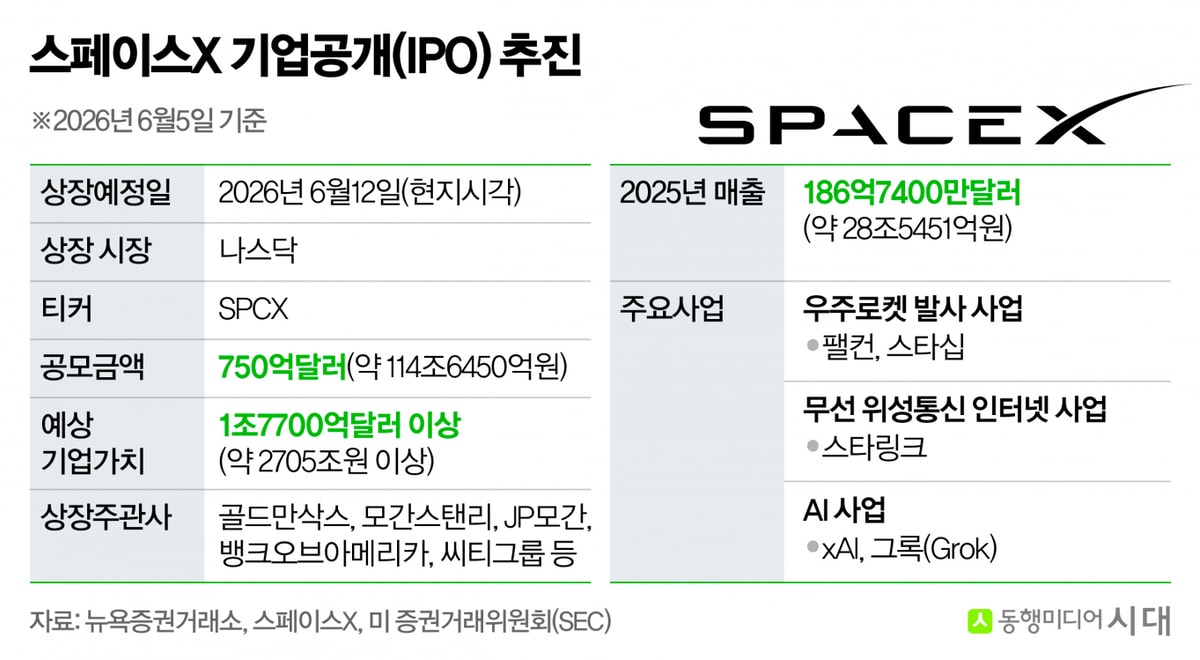

지난 3일(이하 현지시각) CNBC 보도에 따르면 회사는 주당 135달러에 5억5560만주를 매각해 750억달러(약 114조6450억원)를 조달할 예정이다. 이를 역산해 계산하면 스페이스X의 목표 기업가치는 1조7700억달러(약 2705조원)에 달한다. 당초 1조7500억달러(약 2675조원) 대비 늘었다.

공개된 증권신고서를 보면 스페이스X는 스타링크 등 통신 부문의 수익을 AI 인프라 분야에 쏟아부으며 AI 시장 공략에 나서고 있다. 회사의 우주 개발 역량과 AI 인프라의 결합에 대한 기대감도 크지만 아직 경쟁사의 AI 대비 우위를 점하지 못하고 있는 점은 과제다.

━

기업공개 추진하며 'AI 인프라' 강조…스타링크 '구독형 매출'이 스페이스X 실적 끌어올려━

브렛 존슨 스페이스X CFO(최고재무책임자)는 이 영상에서 "일론 머스크는 인류를 다행성 종족으로 만들겠다고 결심하고 스페이스X를 창업했다"며 "이 비전은 스타링크 및 AI 설루션을 통해 더욱 확장되고 있다"고 설명했다.

회사는 상장을 위한 신고서(S-1)에서도 이 점을 다시 강조했다. 스페이스X는 신고서에 로켓과 우주 기업에서 AI 인프라 기업으로의 변화를 추진하고 있다며 총 28조5000억달러(약 4경3565조원) 규모의 시장을 겨냥하고 있다고 적었다.

다만 이 때문에 막대한 적자가 났다. 회사 매출은 성장세를 그렸지만 손실도 커지고 있다. 손실 폭은 2026년 1분기 들어 더 커졌는데 스타링크 매출이 안정적으로 늘고 있으나 설비 투자도 증가하고 있기 때문이다.

2025년 스페이스X의 매출은 전년 대비 33% 증가한 186억7400만달러(약 28조5451억원)이었다. 사업 부문별로 보면 팰컨 등 우주발사체 매출은 전년 대비 7.63% 증가한 40억8600만달러(약 6조2459억원)였고 스타링크의 통신 부문은 49.85% 증가한 113억8700만달러(약 17조4062억원)를 기록했다. AI 부문은 22.18%가 늘어난 32억100만달러의 매출을 냈다. 매출 측면에서 보면 스타링크로 대표되는 통신 부문이 전체의 61%를 차지하며 효자 노릇을 하고 있다.

박준규 삼성증권 연구원은 "스페이스X의 스타링크 통신 사업 부문은 회사의 핵심 캐시카우(수익원)"라며 "대규모 초기 투자 이후 안정적인 반복 매출을 일으키며 영업 레버리지를 극대화하고 있고 수익성도 계속 개선하고 있다"고 분석했다.

이어 "실제로 2023년 통신 부문의 매출총이익률은 28%, 영업이익률은 12.1%였지만 2025년에는 각각 48%와 38.8%로 크게 개선됐다"고 덧붙였다.

━

막대한 AI 인프라 투자에 적자 전환…챗GPT·제미나이 극복해야 하는 과제 안아━

회사 AI 부문 자본지출(CAPEX)은 2024년에는 56억3300만달러(약 8조6106억원)였지만 2025년에는 127억2700만달러(약 19조4545억원)로 125.94% 급증했다. 2026년에는 1분기에만 77억2300만달러(약 11조8054억원) 규모를 투자했다.

1분기 전체 자본 지출이 101억700만달러(약 15조5459억원)임을 감안하면 76.41%가 AI 인프라에 투입된 셈이다. 이에 대해 스페이스X는 지상 데이터 센터의 급속한 확장에 따라 신규 시설 및 지원 인프라의 개발 및 건설, 설비 구축 투자가 크게 늘고 있다고 설명했다.

다만 아직 투자 대비 효과를 못 내고 있다는 점은 고민거리다. 한 달 동안 서비스를 한 번 이상 사용한 유저 수를 의미하는 MAU(Monthly Active Users)는 지난 3월 말 기준 챗GPT는 9억명, 구글 제미나이는 8억6200만명에 달하지만 스페이스X의 그록(Grok)은 1억1700만명에 불과하다.

그럼에도 월가가 스페이스X에 거는 기대감은 크다. 4일 파이낸셜타임스와 로이터 등은 스페이스X의 상장 주관사 골드만삭스가 스페이스X의 AI 부문 매출이 2030년에는 3220억달러(약 492조2092억원)까지 증가할 것이라고 전망했다고 보도했다.

골드만삭스는 2030년 스타링크 예상 매출로 1440억달러(약 220조1184억원)를 제시했다. 수치대로면 AI 매출은 스타링크 매출의 2배가 넘을 전망이다. 현재 회사의 캐시카우인 통신 부문을 넘어 AI가 향후 스페이스X의 핵심 동력이 될 것이라는 기대감이 반영된 셈이다.

과도한 전망을 우려하는 지적도 있다. 파이낸셜타임스는 "골드만삭스의 전망이 현실이 되려면 그록이 오픈AI나 구글 등 경쟁사를 따라잡고 에이전트 AI 등에서 우위를 확보해야 한다"며 "이번 스페이스X의 IPO는 AI 산업에 대한 초대형 베팅과 같다"고 평했다.

박혜란 삼성증권 연구원은 "스페이스X의 향후 주식 흐름을 예측하기는 매우 어렵지만 기업가치는 높은데 2025년 적자로 전환됐기 때문에 밸류에이션 고평가 논란이 잠재돼 있다"며 "극단적 사례긴 하지만 메타의 경우 상장 이후 급락세가 지속되며 공모가 회복까지 302일이 걸린 사례가 있다"고 지적했다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>