교사가구 평균 자산 4억5000만원… “노후준비도 충분”

서대웅 기자

5,971

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

가족 중 교사가 있는 가구의 평균 자산은 일반가구보다 5000만원이 많은 4억5000만원인으로 조사됐다. 교사연금 덕에 지금보다 노후에 경제적 수준이 더 오를 것으로 예상했다. 은퇴 후 적정 생활비는 319만원으로 일반가구보다 65만원 많았다.

KB금융지주경영연구소가 28일 발표한 ‘한국 교사가구의 금융생활보고서’에 따르면 교사가구의 총자산 규모는 평균 4억4840만원으로 조사됐다. 일반가구의 평균 총자산 3억9714마원보다 5000만원정도 많은 수준이다. 교사가구의 금융자산 규모는 평균 1억3272만원으로 일반가구보다 2000만원가량 많았다.

교사가구의 월평균 저축 및 투자규모는 평균 141만원이었다. 교사연금을 제외한 수치다. ‘100만~200만원’을 저축한다고 응답한 가구가 33.1%로 가장 많았다. 50대의 경우 300만원 이상 저축하는 비중이 16.7%로 다른 연령대보다 높았다.

금융자산 투자성향은 ‘안정추구형’(46.3%)과 ‘안정형’(13.6%)이 절반 이상을 차지했다. 감내할 수 있는 투자손실률도 ‘원금보장(0%)~-10%미만’으로 응답한 가구가 85.6%로 나타났다.

교사가구는 현재보다 노후에 경제적 수준이 더 좋아질 것으로 전망했다. 교사가구 중 현재 ‘중산층이거나 상류층’이라고 생각하는 경우는 51.9%였지만 노후에 ‘중산층이거나 상류층’이 될 것으로 생각하는 경우는 57.0%로 6.1%포인트 높았다. 일반가구는 노후에 ‘중산층이거나 상류층’이 될 것으로 전망하는 경우는 29.8%에 불과했다.

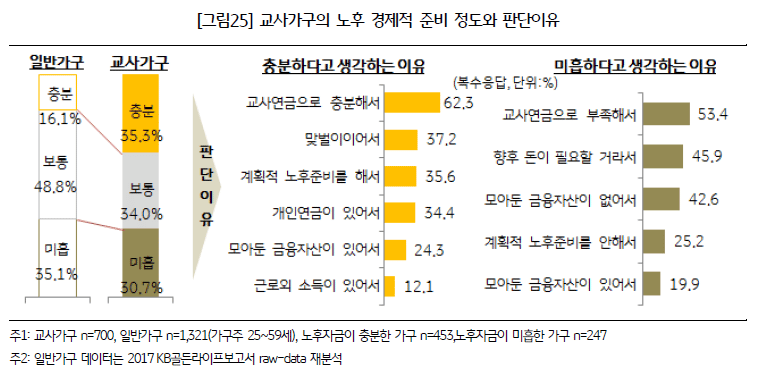

교사가구의 노후 경제적 준비에 영향을 미치는 주요인은 ‘교사연금’이었다. 교사가구 중 노후를 위한 경제적 준비가 ‘충분하다’고 응답한 경우는 35.3%로 일반가구 16.1%에 비해 2배 이상 높았다. 노후 경제적 준비정도가 충분하다고 응답한 경우 ‘교사연금으로 충분해서’라고 답한 가구가 62.3%를 차지했다.

노후에 희망하는 최소생활비 및 적정생활비도 일반가구보다 높았다. 교사가구는 노후에 기본적인 의식주를 해결하는 수준의 최소생활비를 207만원, 적정생활비는 319만원으로 생각했다. 일반가구가 생각하는 노후 최소생활비는 179만원, 적정생활비는 254만원이었다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>