#.직장인 A씨는 회사 교육에서 알게된 외부강사 B씨의 권유로 저축성 보험상품을 가입했다. 모 금융그룹 소속 직원이라고 밝힌 B씨의 말만 믿고 청약서에 사인을 했다. 하지만 알고보니 가입보험은 보장성 상품이었고 B씨는 다른 보험대리점 소속 설계사였다.

금융감독원이 보험대리점을 통한 보험 가입 시 보장성 상품을 저축성 상품인 것처럼 판매할 수 있다며 주의해야 한다고 강조했다.

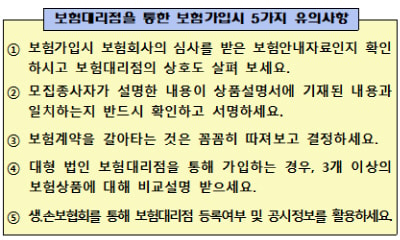

업계에 따르면 모집종사자(설계사)는 소비자가 보험약관을 쉽게 이해하도록 상품의 핵심 내용을 총정리한 '상품설명서'를 준다. 이 설명서에는 소비자가 보험상품의 종류를 오인하지 않도록 저축성·보장성 여부와 모집종사자의 인적사항 등이 명시돼 있어야 한다.

자료=금융감독원 또한 이 상품설명서에 쓰인 모집종사자와 자신에게 상품을 설명하는 사람이 일치하는지 저축성 보험이라고 설명을 들었는데 상품설명서에는 보장성이라고 쓰여있지는 않은지를 꼼꼼히 확인하라고 금감원은 조언했다. 모집종사자는 상품설명서 1부를 계약자에게 교부해야 하는 의무가 있으므로 상품설명서를 잘 챙겨야 한다.

승환계약에 대한 주의사항도 강조했다. 기존에 가입하고 있는 보험을 재설계해서 새 상품으로 갈아타라는 승환계약은 설계사들이 기가입자에게 많이 하는 권유다.

단, 기존 계약을 중도해지하면 해지환급금이 낸 보험료(원금)보다 적을 수 있고 기존 계약과 같은 조건으로 새로운 보험에 가입하기가 어려워지거나 보험료가 비싸질 수 있으니 유의해야 한다.

금감원은 보험계약을 갈아타기 전 기존 가입사에 계약 조건을 바꿀 수 있는지 먼저 확인하라고 조언했다. 또 갈아타기를 권유한 설계사가 제공하는 '비교확인 안내서'를 자세히 살펴보고 기존 상품과 새 상품의 보험료, 보험기간, 가입금액과 보장내용 등을 꼼꼼히 따져 결정하라고 했다.

특히 대형 법인보험대리점(GA·설계사 500인 이상)을 통해 가입한다면 3개 이상 상품에 대해 비교 설명을 듣는 게 좋다.

모집종사자가 자신이 받는 수수료가 더 많은 상품 위주로 권유할 수 있기 때문이다. 권유받는 상품 외에도 여러 상품을 비교·설명해달라고 적극적으로 요청하라는 조언이다. 대형GA는 불완전판매 근절과 소비자 선택권 보장을 위해 최소 3개 이상 동종·유사 상품을 비교 설명해야 하는 의무가 있다.