기약없는 신약개발에 묻지마 투자?

[머니S리포트-들쭉날쭉 제약·바이오주, 옥석 가리자②] 임상실패-허위공시 스캔들… 상장사 도덕적 해이도 문제

이상훈 기자

6,946

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

편집자주

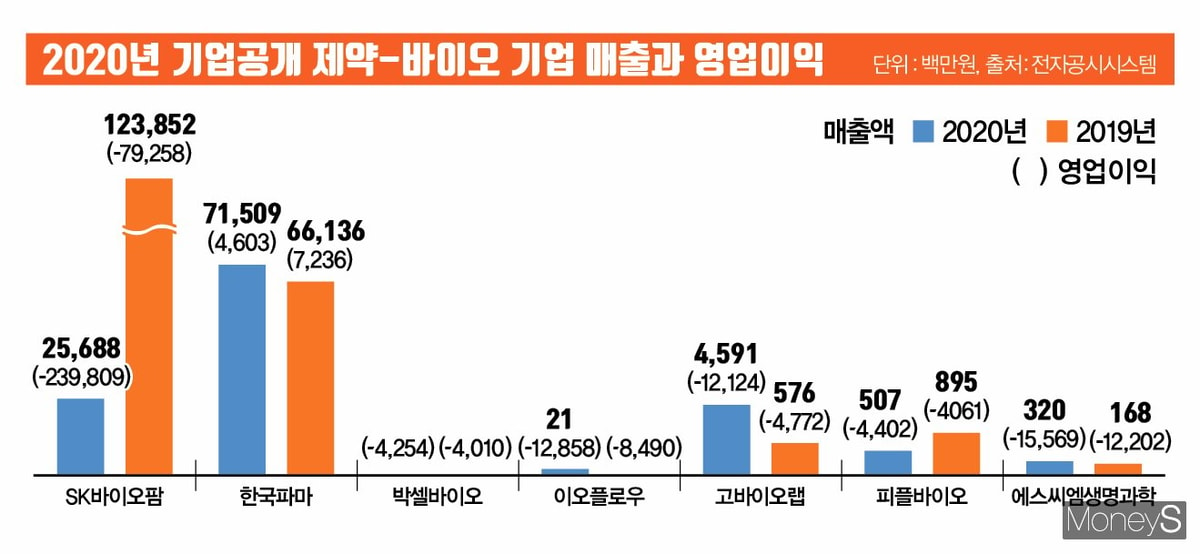

신종 코로나바이러스 감염증(코로나19) 사태로 인한 경제 한파 속에서도 국내 주식시장은 코스피 3000선을 돌파하는 등 유례없는 호황을 누렸다. 제약업종도 마찬가지다. 삼성바이오로직스를 비롯해 셀트리온 3형제와 씨젠 등이 상승세를 이끌었다. IPO 시장에서도 제약업종이 투자 분위기를 주도했다. 지난해 7월 유가증권 시장에 등장한 SK바이오팜이 주인공이다. 올해도 제약·바이오 기업공개는 이어진다. 프레스티지바이오파마가 상장했고 상반기 최대어로 꼽히는 SK바이오사이언스를 필두로 네오이뮨텍·프레스티지바이오로직스 등이 연이어 시장에 나온다. 올 상반기 제약·바이오 시장 특징은 공모가가 최상단 밴드를 형성하고 있다는 점이다. 지난해 대박을 친 제약·바이오 기업공개 영향 탓이다. 하지만 최근 몇 년간 상장한 제약·바이오 기업을 보면 치솟는 주가와 달리 임상 실패와 허위공시 스캔들 및 보호예수 해제에 따른 대주주 블록딜에 이르기까지 상장기업으로서의 도덕성은 바닥을 쳤다. 물 들어올 때 노 젓는다는 말도 있지만 분위기에 편승한 ‘묻지마 투자’가 아닌 올바른 투자 문화 정립 필요성이 제기된다. 제약·바이오 기업 공개의 겉과 속을 들여다본다.

한국거래소는 지난해 코스닥 기술특례 상장제도 평가항목을 정비하고 내용을 구체화했다. 총 평가항목 수를 26개에서 35개로 늘리면서 기술특례 상장 요건을 강화한 게 핵심이다. 기술특례 혜택을 받고 혜성처럼 등장한 제약·바이오 벤처기업의 임상 실패 스캔들과 허위공시가 잇따르면서 기술특례에 대한 비판의 목소리가 높아진 데 따른 후속조치다.

‘항암제 개발’에 열광하는 묻지마 투자자들

하지만 신약개발, 특히 항암제나 희귀의약품 분야는 개발에만 10여년 이상 필요하고 연구개발 비용만 수천억원에서 조단위까지 소요되기도 한다. 단기간에 이뤄 낼 수 있는 프로젝트도 아니고 막대한 자금이 필요하지만 정작 임상시험 과정에서 실패로 연결되는 사례는 부지기수다.

기약 없는 신약 개발 위험에 허위 공시… 대주주 블록딜까지

또 다른 신약개발 바이오기업 에이치엘비 역시 신약 후보물질 ‘리보세라닙’의 글로벌 임상 3상 실패 경험이 있다. 이 과정에서 셀프 임상결과 발표라는 ‘허위 공시’ 논란도 일었다. 에이치엘비는 당시 리보세라닙의 전체생존기간(OS)이 유의미한 결과를 얻지 못했다고 발표했다가 다시 9월 유럽종양학회(ESMO)에서 임상 3상이 성공적이란 논문 결과를 발표해 투자자를 어리둥절하게 했다.

‘묻지마 투자’ 자제하고 꼼꼼한 전략적 투자에 집중해야

이어 “공모주 청약 목적은 싼 가격에 투자해 큰 수익을 내기 위함인 만큼 기관의 보호 예수물량과 상장 이후 최대주주 움직임 등도 잘 살펴야 한다”며 “지난해처럼 청약가 대비 상장 첫날 시세가 높게 형성되면 곧바로 차익을 실현하는 것도 좋은 방안이다. 아니면 상장 기업의 미래가치를 보고 투자를 유지할 것인지 확실한 전략을 세워야 한다”고 덧붙였다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>