HMM, 벌크·유조선 선전에 선방했지만…2분기 부담 커진다

1분기 영업익 전년 대비 55% 감소한 2768억원…非컨선이 수익성 일부 방어

최유빈 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

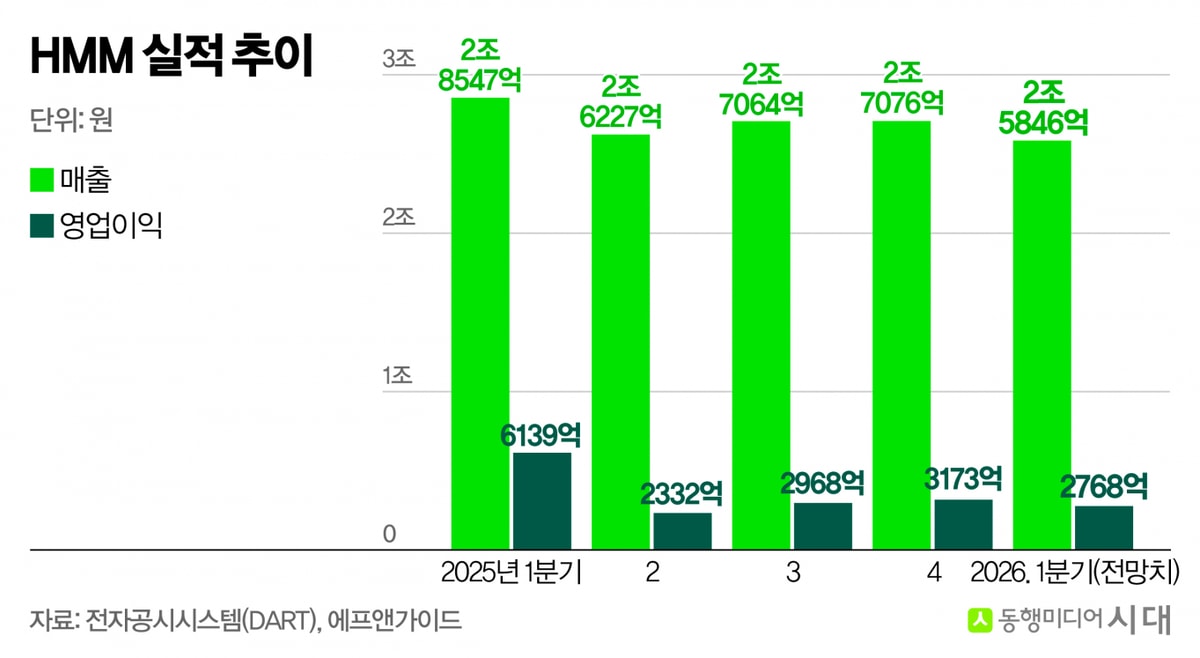

HMM의 올해 1분기 실적이 전년 같은 기간 대비 반토막 수준으로 줄 전망이다. 글로벌 컨테이너 운임 하락세가 본격 반영되면서 주력인 컨테이너 사업 수익성이 둔화한 영향이다. 벌크선과 유조선 부문이 선전하면서 실적 하방 압력을 일부 상쇄하고 있다. 2분기부터 호르무즈 해협 긴장 고조와 유가 상승에 따른 비용 부담이 본격 반영되면 수익성 압박이 한층 커질 수 있다는 전망도 나온다.

7일 금융정보업체 에프앤가이드에 따르면 HMM의 올해 1분기 연결 기준 영업이익 시장 전망치는 2768억원이다. 지난해 1분기(6139억원) 대비 54.9% 감소한 수치다. 매출은 2조5846억원으로 같은 기간 9.5% 줄어들 것으로 예상된다.

실적의 핵심 변수로 컨테이너 운임 약세가 지목된다. 올해 1분기 상하이컨테이너운임지수(SCFI) 평균은 전년 동기 대비 약 14% 하락했다. 중국발 미주·유럽 노선 운임도 지난해보다 떨어졌다. 이에 HMM 실적 대부분을 차지하는 장거리 컨테이너 노선 수익성이 크게 악화됐다.

홍해 리스크로 운임이 일시 반등하기는 했지만 시장에서는 이를 구조적 상승으로 보지는 않는다. 물동량 자체가 늘지 않는 상황에서 선박 공급이 늘어나고 있기 때문이다.

미주 노선 경쟁 심화도 부담으로 작용하고 있다. 글로벌 선사들이 팬데믹 시기 발주했던 초대형 컨테이너선이 속속 인도되면서 공급 압박이 커졌다. 글로벌 해운시장은 올해부터 본격적인 신조선 인도 사이클에 진입했는데 글로벌 소비와 교역 증가율은 이를 따라가지 못하고 있다.

HMM 역시 컨테이너 부문 수익성 둔화가 불가피하다. 과거 고운임 시기와 비교하면 현재 계약 운임 자체가 낮다. 연료비와 항만 비용 부담까지 겹치면서 수익성이 악화하고 있다.

지난 2월 28일 미국·이란 전쟁 발발 이후 국제유가가 급등하면서 연료비 부담은 확대되고 있다. 선박 연료인 벙커유 가격 상승 영향이 3월부터 반영되기 시작했다. 통상 1~2개월 시차를 두고 비용이 반영되는 만큼 본격적인 부담은 2분기 실적부터 나타날 가능성이 크다.

시장 예상보다 실적 충격이 제한될 수 있다는 전망도 있다. 벌크선과 유조선 사업이 예상보다 실적이 호전되고 있기 때문이다.

올해 1분기 벌크선 운임지수(BDI)는 비교적 안정적인 수준을 유지했다. 중동 지역 긴장 고조 이후 유조선 운임도 강세 흐름을 이어갔다. HMM이 최근 몇 년간 벌크와 탱커 사업 확대에 공을 들인 점이 실적 방어에 도움이 됐다.

HMM은 벌크 사업 등 비 컨테이너 사업 비중을 확대하기 위해 노력해 왔다. 컨테이너 사업 특성상 글로벌 경기 변동 영향을 크게 받을 수밖에 없는 만큼 사업 포트폴리오 다변화가 필요하다고 판단했다.

중장기 업황 전망은 밝지 않다. 글로벌 컨테이너선 공급 증가 압력이 계속 커지고 있어서다. 2027년 이후 공급 과잉 우려가 본격화할 가능성이 높다.

글로벌 선사들이 팬데믹 시기 공격적으로 발주한 선박들이 앞으로 2~3년 동안 집중 인도되기 때문이다. 해운업 특성상 선박 공급은 한 번 늘어나면 단기간에 줄이기 어려워 운임 경쟁이 심화된다.

단기적으로는 호르무즈 해협 리스크 장기화 여부가 변수다. 현재 호르무즈 해협에 머물고 있는 한국 국적 선박 26척 가운데 HMM 운영 선박은 컨테이너선 1척, 유조선 2척, 벌크선 2척 등 총 5척이다. 해협 봉쇄 장기화 시 운항 차질과 연료비 상승 부담이 동시에 커질 수 있다.

업계 관계자는 "HMM은 컨테이너선 사업 비중이 높지만 최근에는 벌크와 탱커 존재감도 커지고 있다"면서도 "2분기부터는 고유가 영향이 본격 반영되면서 비용 부담이 커질 가능성이 높다"고 밝혔다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

최유빈 기자

안녕하세요, 최유빈 기자입니다.