[체크!코스피] '불장' 속 대형 증권사만 활짝…중소형사는 여전히 한계

대형사 시총 10억원 웃돌아…중소형사는 1조원 벽

염윤경 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

편집자주

[체크!코스피]는 국내 코스피 상장 기업에 대한 투자 궁금증을 속 시원하게 풀어주는 코너입니다.

|

증시 호황 속 상장 대형증권사와 중소형증권사 간 격차가 더욱 뚜렷해지고 있다. 대형사는 브로커리지와 WM(자산관리), IB(투자은행), 운용 손익을 바탕으로 몸집을 키웠지만 중소형사는 자본력과 수익원 한계, 부동산 PF(프로젝트파이낸싱) 부담에서 벗어나지 못하고 있다.

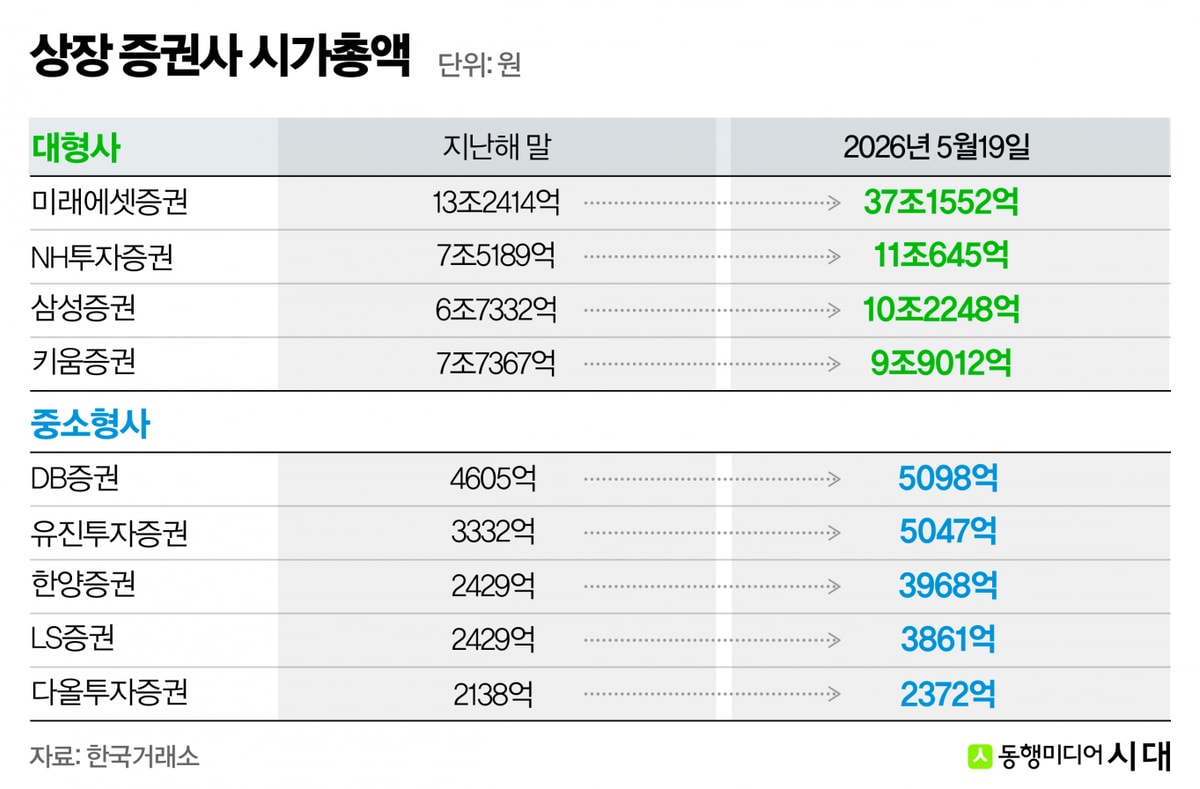

20일 한국거래소에 따르면 전날 종가 기준 미래에셋증권 시가총액은 37조1552억원으로 집계됐다. 이는 지난해 말(13조2414억원) 대비 약 180% 성장한 규모다.

그 외 대형 증권사들의 시가총액도 빠르게 불어나 10조원 규모로 성장했다. 지난해 말 7조5189억원을 기록했던 NH투자증권의 시가총액은 11조645억원을 기록했고, 삼성증권도 6조7332억원에서 10조2248억원으로 성장했다. 키움증권은 9조9012억원이다.

반면 중소형 증권사의 시가총액은 여전히 1조원 안팎에 머물러 있다. 대형 증권사와 비교해 체급 차이가 뚜렷하다는 게 업계 평가다.

이 같은 격차는 올해 1분기 실적에서 더욱 두드러진다. 미래에셋증권은 올해 1분기 연결 기준 당기준이익 1조19억원을 기록하며 증권업계 최초로 순이익 1조원을 넘겼다. 영업이익도 1조3750억원으로 전년 대비 297% 증가했다.

NH투자증권은 영업이익 6367억원, 순이익 4757억원을 기록했다. 삼성증권도 영업이익 6095억원, 순이익 4509억원으로 역대 최대 분기 실적을 냈다. 키움증권은 영업이익 6212억원, 순이익 4774억원이었다.

반면 중소형사는 개선세는 있었지만 이익 규모 자체가 작았다. 유진투자증권은 영업이익 585억원, 순이익 469억원을 기록했다. DB증권은 영업이익 302억원, 당기순이익 304억원을 다올투자증권은 각각 92억원, 150억원을 기록했다.

|

격차의 핵심은 수익 구조다. 대형 증권사는 거래대금 증가에 따른 브로커리지 수익뿐 아니라 WM, 운용손익, IB, 해외법인 이익까지 복수의 성장축을 갖고 있다.

초대형 IB 인가와 발행어음, IMA(종합투자계좌) 사업을 통해 자금 조달과 운용의 폭도 넓힐 수 있다. 자기자본이 클수록 기업금융 자산 편입과 대체투자, 모험자본 공급에서도 유리하다.

중소형사는 이 같은 확장 전략을 따라가기 어렵다. 리테일 점유율이 낮고 자본 여력이 제한적인 데다 초대형 IB와 IMA 진입 문턱도 높다. 증시 호황으로 일부 브로커리지 수익 개선은 가능하지만 이를 구조적 이익 성장으로 연결하기에는 한계가 있다.

부동산 PF와 해외부동산 투자 손실 여파도 부담이다. 중소형 증권사는 과거 수익성 확보를 위해 부동산금융과 대체투자 비중을 키웠지만 금리 상승과 부동산 경기 둔화 이후 충당금과 평가손실 압박을 받아왔다. 대형사보다 수익 포트폴리오가 좁은 만큼 PF 리스크가 주가 재평가의 발목을 잡는 요인으로 작용하고 있다.

증권주 랠리 속에서도 시장 시선은 대형사에 집중되고 있다. 대형사는 금융지주를 추격할 수준으로 자본시장 내 존재감을 키우고 있지만 중소형사는 여전히 체급 한계에 묶여 있다. 증시 호황이 업종 전반의 주가를 끌어올리고는 있지만 수익원 다변화와 자본력, 리스크 관리 능력에 따라 증권사 간 양극화는 더 심화하는 흐름이다.

이석훈 자본시장연구원 선임연구위원은 "증권사 간 영업 전략 가장 큰 차이는 자본력과 영업 규모"라며 "모든 증권사가 규모의 경제가 있고 중소형사는 여전히 대형사보다 비용 열위에 있다"고 설명했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

염윤경 기자

증권부 염윤경 기자입니다.