[체크!해주]마이크론, 깜짝 실적에 16% 급등…AI 슈퍼사이클 '청신호'

AI 메모리 수요 급증·'전략적 고객 계약(SCA)'으로 실적 안정성 높여…'삼전닉스' 실적 기대↑

이동영 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

편집자주

[체크!해주]는 해외 주식에 대한 투자 궁금증을 속 시원하게 풀어주는 코너입니다.

|

메모리 반도체 기업 마이크론이 깜짝 실적을 발표하며 AI 반도체 업황 기대감을 키웠다. 시장 기대를 뛰어넘은 결과에 장기 공급계약의 강화로 안정성을 보완하자 곧 예정된 삼성전자와 SK하이닉스의 실적에 대한 기대감도 커졌다.

지난 24일(이하 현지시각) 마이크론은 장 마감 직후 2026회계연도 3분기(3월~5월) 실적을 발표했다. 이후 회사 주가는 시간 외 거래에서 15.84% 급등했다. 25일 정규장에서도 나스닥이 약세를 보였음에도 전일보다 15.74% 상승한 1213.56달러에 마감했다.

높은 시장 기대 뛰어넘은 마이크론 실적…"DRAM·NAND 가격 상승이 회사 매출 끌어올려"

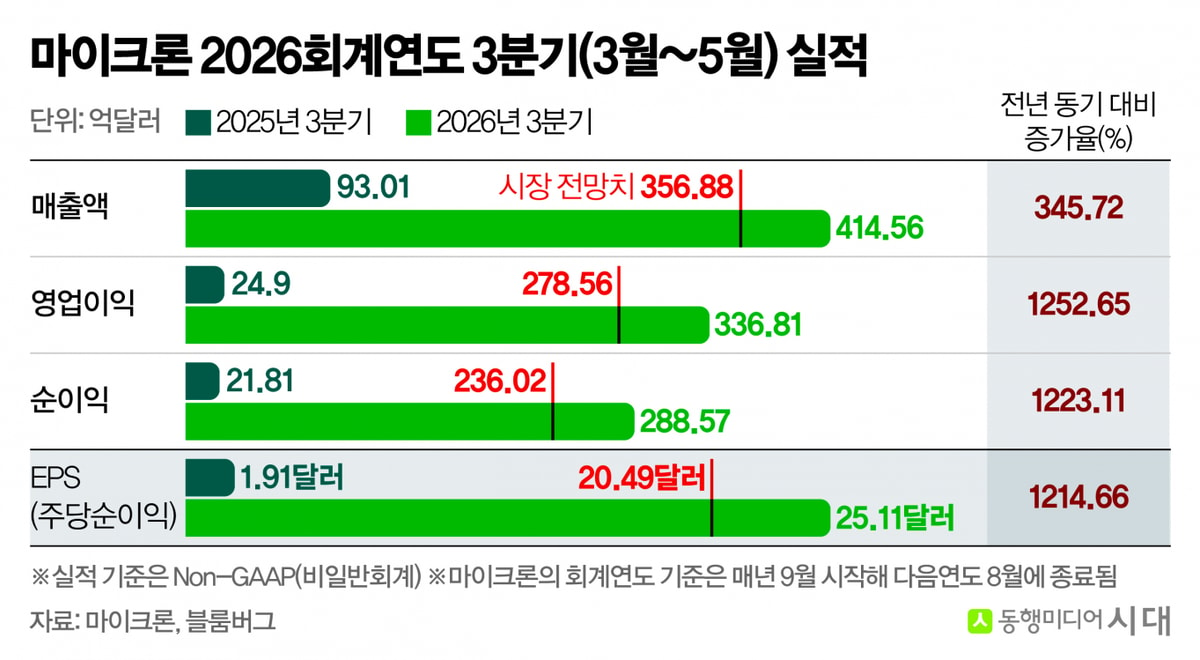

AI 투자 과열에 대한 경계심 속 마이크론은 시장 기대를 능가하는 실적을 내놨다. 마이크론의 2026회계연도 3분기 매출은 전년 동기 대비 345.72% 늘어난 414억5600만달러(약 64조702억원)를 기록했다. Non-GAAP(비 일반회계) 기준 영업이익은 336억8100만달러(약 52조539억원)로 전년 동기 대비 1252.65% 급증했다. EPS(주당순이익)는 25.11달러로 1214.65% 늘었다.이는 시장 예상치를 크게 웃돈 수치다. 블룸버그 집계 기준 예상 매출액은 356억8800만달러(약 55조1950억원), 영업이익은 278억5600만달러(약 43조원), 주당 EPS는 20.49달러였기 때문이다.

실적 발표에서 산제이 메흐로트라 마이크론 CEO(최고경영자)는 "회사의 기록적인 3분기 재무 실적은 AI 시대에 메모리가 갖는 전략적 가치를 반영한다"며 "DRAM과 NAND 산업의 수요는 지속해서 업계 공급을 크게 초과하고 있고 이는 2027년 이후까지 계속될 것으로 예상된다"고 말했다.

|

각 사업부 매출도 크게 늘었다. 구체적으로 클라우드 메모리 부문은 전년 동기 대비 306.64% 급증한 137억6900만달러(약 21조3116억원)의 매출을 기록했으며 매출총이익률은 83%, 영업이익률은 78%를 기록했다.

데이터센터 부문의 매출 증가 폭은 더 컸다. 전년 동기 대비 653.20% 급증한 115억2400만달러(약 17조8368억원)의 매출을 냈으며 매출총이익률은 87%, 영업이익률은 83%에 달했다.

DRAM과 NAND 판매가 크게 늘어난 점이 회사 실적을 끌어올렸다. 회사의 3분기 DRAM 매출은 전년 동기 대비 343% 증가한 313억달러(약 48조4461억원)를 기록했다. NAND 매출은 전년 동기 대비 361% 늘어난 99억달러(약 15조3281억원)였다.

마크 머피 마이크론 CFO(최고재무책임자)는 "이번 분기 DRAM과 NAND 가격이 각각 60%와 80% 이상 상승했다"며 "이에 DRAM 및 NAND 매출이 분기 사상 최대치를 새로 썼고 분기 연결 총이익률은 84.9%로 전 분기 대비 10%포인트 늘었다"고 강조했다.

마이크론, 전략적 고객 계약(SCA) 통해 메모리 '악성 재고 리스크' 보완…"국내 메모리 업계에도 긍정적 소식"

다음 분기 실적 전망 역시 시장 기대를 뛰어넘었다. 마이크론은 2026회계연도 4분기(6~8월) 매출 전망치로 Non-GAAP 기준 500억달러(약 77조4050억원)를 제시했다. 매출총이익률은 86%로, EPS는 31달러로 예상했다. 블룸버그 기준 전망치는 434억4000만달러(약 67조2494억원)이며 예상 매출총이익률은 83.7%, EPS는 25.48달러다.반도체 가격 상승에 더해 장기 공급계약을 통해 매출 안정성을 높였기 때문이라는 설명이다. 지난 24일 마이크론은 실적 발표에서 기존의 장기 공급계약(LTA)에서 나아간 전략적 고객 계약(SCA)을 통해 매출의 변동성이 줄어들 것이라고 강조했다.

|

산제이 메흐로트라 CEO는 "장기적인 수요는 크게 늘고 있지만 공급 성장은 구조적으로 제한돼 고객들은 첨단 메모리 기술에 대한 신뢰할 수 있는 장기 공급에 의존하고 있다"며 "이에 회사는 SCA를 통해 회사 매출 절반 이상의 계약을 창출할 것으로 기대한다"고 말했다.

SCA란 3~5년간의 계약 기간 동안 특정 물량을 구매해야 하는 약정, 즉 '테이크 오어 페이(Take-or-Pay·의무 인수)' 구조를 말한다. 이날 실적 발표에서 마이크론은 데이터센터와 모바일, 자동차 부문 고객들과 16건의 SCA를 맺었다고 밝혔다.

메흐로트라 CEO는 "이 16건의 계약은 DRAM 물량의 20%, NAND 물량의 3분의 1을 차지한다"며 "SCA에서 공급가의 상·하한선을 설정했는데 16건의 SCA 중 14건의 가격 하한선을 기준으로 환산해 확보한 누적 매출은 최소 1000억달러(약 154조원) 이상"이라고 설명했다. 이어 "지금까지 SCA를 통해 확보한 현금 예치금 및 관련 재무 약정은 220억달러(약 34조원)에 달한다"고 덧붙였다.

이은택 KB증권 연구원은 "마이크론의 SCA는 기존의 LTA보다 한 단계 더 강한 구조"라며 "고객이 단순히 예상치를 제공하는 것을 넘어 특정 물량을 다년간 구매하기로 약속하고 최소 가격도 계약에 반영해뒀기 때문"이라고 설명했다.

SCA를 맺으면 최소 물량과 가격에 따른 매출이 확보된다. '사이클'을 타며 이익 변동이 큰 메모리 반도체 업체들은 구조적인 안정성을 확보할 수 있게 되는 셈이다.

이 연구원은 "SCA는 고객이 악성 재고의 일부를 보상하는 것을 넘어 메모리 가격 및 물량 리스크를 장기적으로 함께 떠안기 시작했다는 의미"라며 "실제 이행 여부는 지켜봐야겠지만 마이크론뿐만 아니라 삼성전자나 SK하이닉스 같은 메모리 업체 입장에서는 과거보다 훨씬 유리한 변화를 가져올 것"이라고 봤다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

.JPG/dims/crop/200x200/)

이동영 기자

안녕하세요. 동행미디어 시대 이동영입니다.