[STOCK] "쌍용양회, 뉴딜정책 경기부양 긍정적"… 매수 의견

손희연 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

한화투자증권은 23일 쌍용양회에 대해 "전날 발표된 한국판 뉴딜에서 건설의 직접적인 언급은 없었지만 정부의 경기부양 기조가 지속된다는 점에서 이미 저점에 다다른 업황 분위기에 긍정적인 요인으로 작용할 것으로 예상된다"며 투자의견을 매수, 목표주가로 8000원을 제시했다.

송유림 한화투자증권 연구원은 이날 보고서에서 "쌍용양회의 연결기준 1분기 실적은 매출액 3192억원, 영업이익 192억원으로 추정된다. 매출액과 영업이익은 각각 전년동기대비 5.3%, 10.9% 감소할 것으로 예상된다"고 전망했다.

이어 "업황 부진으로 출하량 및 레미콘 매출 감소 등이 지속되는 가운데 1분기 비수기 영향이 더해진 것으로 파악된다"면서도 "연간 세전·이자지급전이익(EBITDA) 개선과 안정적인 배당금 지급이라는 투자포인트에는 훼손이 없는 것으로 추정된다"고 분석했다.

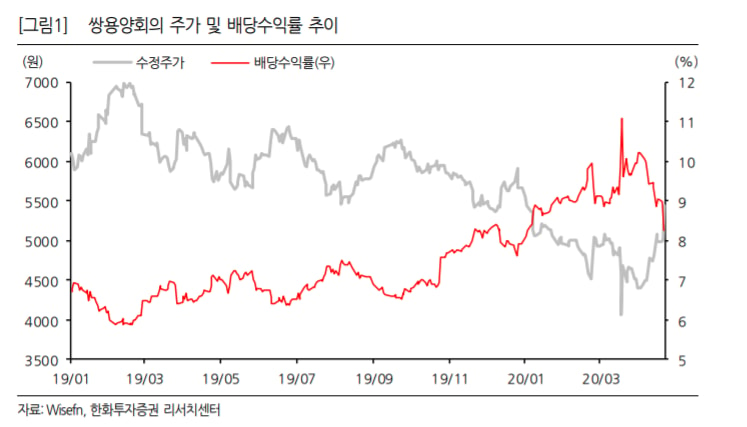

송 연구원은 "쌍용양회는 지난 20일 공시를 통해 1분기 주당 배당금을 110원으로 확정했다"며 "하반기 중 추가 상향의 가능성을 감안하면 올해 주당 배당금은 450원으로 예상된다. 이에 올해 기대되는 배당수익률은 8.3%로 전일의 주가 급등에도 불구하고 여전히 높은 수준"이라고 평가했다.

이어 "업황 부진에도 불구하고 원가 절감을 통한 EBITDA 개선이 이어지는 가운데 이를 기반으로 분기 배당이 안정적으로 지급되고 정부의 강력한 경기부양 기조에 따른 수혜가 기대되는 점 등은 현 주가를 설명하기에 충분하다는 판단"이라고 의견을 제시했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>