[STOCK] SK이노베이션, 전지사업 가치 과소평가… 목표가 ↑

손희연 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

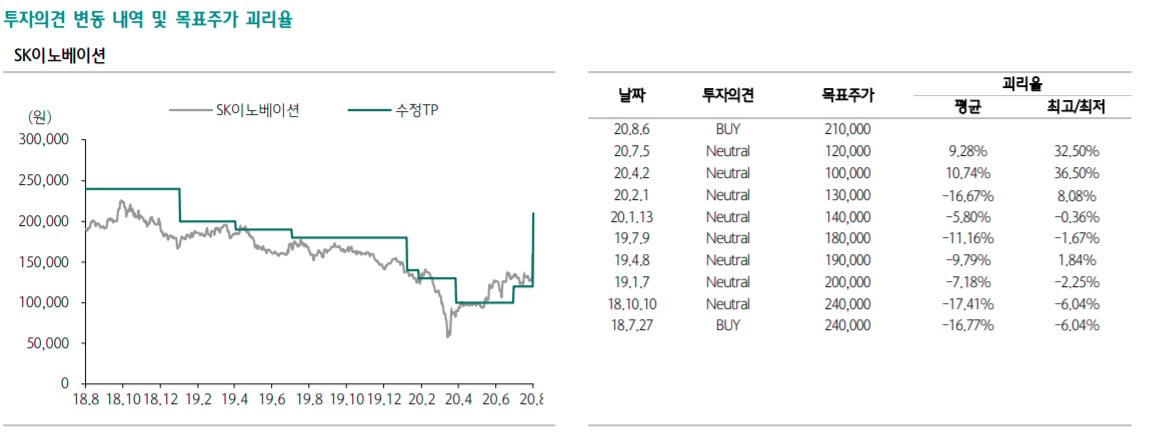

하나금융투자가 6일 SK이노베이션에 대해 전지사업 가치가 지나치게 과소평가 됐다며 목표주가를 대폭 상향조정했다. 이에 투자의견 '매수', 목표주가 21만원을 제시했다.

윤재성 하나금융투자 연구원은 "폭발적인 전기차 시장 성장 속에서 출하량 기준 글로벌 6위이며 전지생산능력은 올해 20GWh에서 2022년 60GWh, 2025년 100GWh로 공격적으로 증설할 계획"이라며 "향후 글로벌 탑티어(Top-Tier)로서 입지를 공고히 할 가능성이 높다"고 설명했다.

윤 연구원은 "현재 시가총액에 반영된 전지사업의 EV는 약 7조원이다. 이를 2021년 예상 capa(생산능력) 40GWh로 나눈 GWh 당 EV는 1740억원"이라며 "유사한 방식으로 계산한 LG화학 3410억원, 삼성SDI 5000억원 대비 현저히 낮다"고 지적했다.

그러면서 "상대적 가치할인의 주요인은 후발주자로서의 경쟁력에 대한 의구심, LG화학과의 소송에 따른 사업 불확실성, 늦은 흑자전환 시점에 대한 가이던스 등"이라며" 하지만 하반기 이후 불확실성 해소 등 모멘텀이 구체화되면 할인폭은 축소될 것"이라고 밝혔다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>