[법률S토리] 주택 증여로 종부세 줄일 수 있을까?

백종원 NH농협은행 세무사

3,114

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

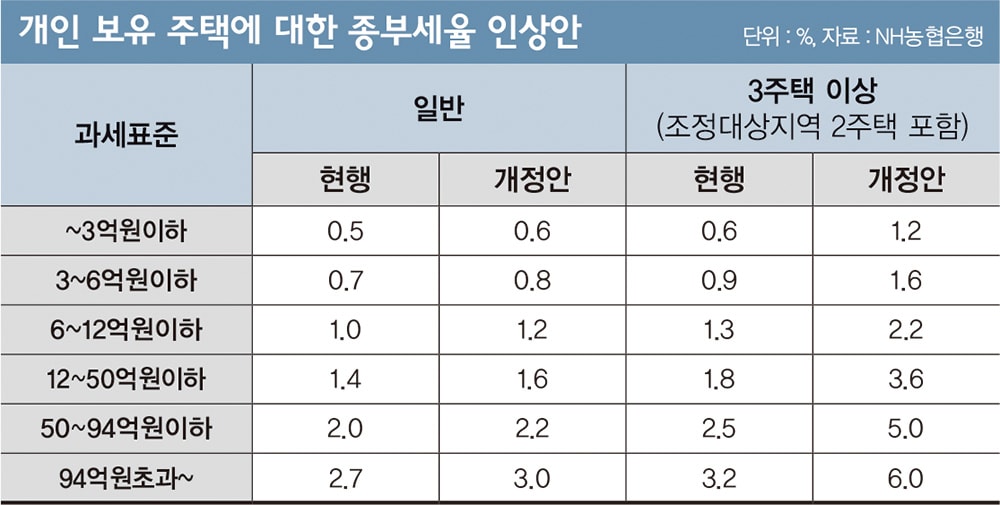

최근 발표되는 정부의 부동산 대책과 세법개정안으로 인해 조정대상지역 확대 및 종합부동산세 세율 인상 등 다주택자에 대한 부동산 세제가 강화되고 있다. 다주택을 보유한 개인은 절세를 위한 대책 마련으로 분주한 모습이다.

주택 증여를 통해 종합부동산세를 줄일 수 있을까? 배우자 증여를 통한 종부세 절세 효과를 알아보기 위해 두 명의 사례를 들어보자.

주택 증여를 통해 종합부동산세를 줄일 수 있을까? 배우자 증여를 통한 종부세 절세 효과를 알아보기 위해 두 명의 사례를 들어보자.

만일 과세기준일 전에 A씨와 B씨 모두 보유한 아파트의 절반을 배우자에게 증여한다면 올해 부담해야 할 종부세는 사라지게 된다. 언뜻 종부세를 줄이기 위한 최적의 방법으로 보이지만 한 가지 놓친 부분이 있다. 증여에 따른 세금 계산이다.

배우자의 경우 증여재산총액에서 6억원을 공제해 증여세를 계산한다. A씨와 B씨 모두 재산의 절반을 배우자에게 증여 시 배우자는 증여재산평가액 8억원에서 배우자공제 6억원을 차감한 후의 금액에 대해 약 3000만원의 증여세를 부담하게 된다.

A씨는 100만원 미만의 종부세를 줄이기 위해 5000만원 이상의 세금을 납부해야 하므로 증여를 통한 절세효과를 기대하기 어려워 보인다. 반면 B씨는 증여로 인한 1억원의 세금부담을 통해 매년 800만원 이상의 종부세를 아낄 수 있으며 앞으로 부동산 공시가격의 상승을 고려해 볼 때 10년 이내에 종부세 절감 누계액이 증여로 인한 세금 지출액보다 커질 것으로 예상돼 증여를 고려해볼 만하다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>