'바이오시밀러 시장' 진출 본격화… 알테오젠, 목표가↑

김수현 기자

2,279

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

신한금융투자는 1일 알테오젠에 대해 바이오시밀러 시장 진출 본격화와 함께 자회사 상장 시 지분가치를 주목할 필요가 있다고 밝혔다. 바이오시밀러 가치 재평가를 감안해 매수의견은 유지, 목표주가는 20만원으로 상향했다.

이동건 신한금융투자 연구원은 “지난 6월 최대 4조7000억원 규모의 피하주사제형(SC형) 변형기술 ‘하이브로자임’ 라이선스 계약 체결 이후 현 시점에서 알테오젠에 재주목할 시점이라고 판단한다”고 전했다.

먼저 기술이전 모멘텀은 여전히 유효하다는 분석이다. 이 연구원은 “하이브로자임은 경쟁사 할로자임의 인핸즈 플랫폼 기술과는 달리 비독점적 권리를 부여하는 플랫폼으로서 확장성이 높다”며 “또한 바이오의약품 시장에서의 SC 제형 변형기술에 대한 높은 수요를 감안할 경우 추가적인 기술이전은 충분히 기대 가능하다”고 판단했다.

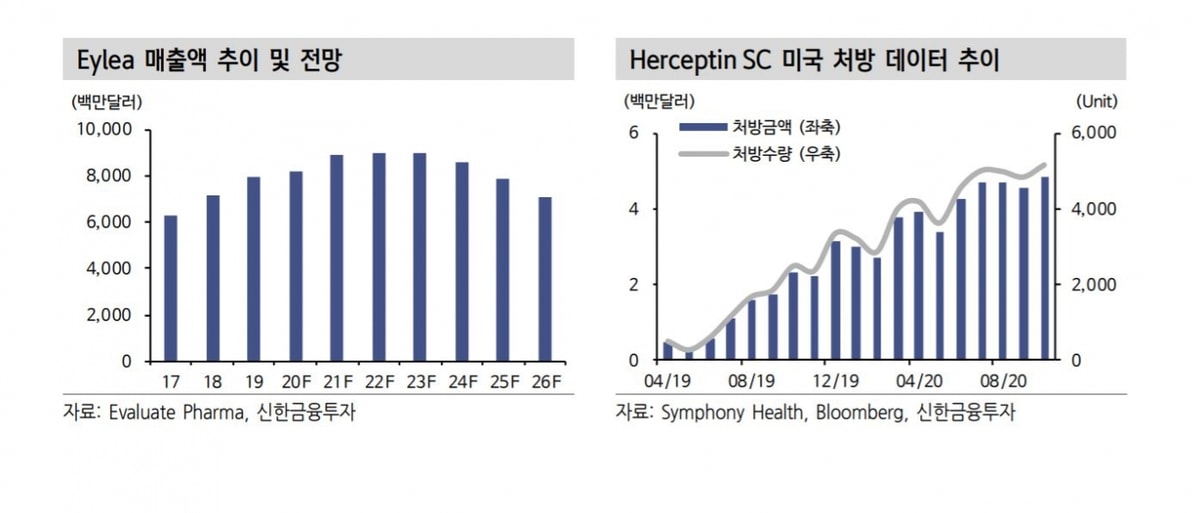

최근 알테오젠은 언론보도를 통해 허셉틴 SC 바이오시밀러의 글로벌 제약사로의 기술이전 논의가 본격적으로 이뤄지고 있는 것으로 확인됐다. 지금까지 SC 제형 변형 플랫폼에 대해서만 시장이 주목한 상황에서 물질 파이프라인에서의 첫 유의미한 기술이전이 이뤄진다면 보유 중인 다른 물질 파이프라인들의 가치 역시 재평가 될 것이라는 전망이다.

한편 알테오젠은 바이오시밀러 시장 진출을 본격화했다. 이에 따라 자회사 상장 시 지분가치도 주목된다.

지난달 9일 알테오젠은 바이오시밀러의 개발 및 마케팅 전문 자회사 알토스바이오로직스 설립을 발표하며 바이오시밀서 시장 진출을 본격화했다. 신규 바이오시밀러 파이프라인 추가에 따른 자회사 가치 상승 및 상장 가능성까지 감안할 경우 알테오젠의 지분가치는 더욱 부각될 전망이다.

자회사는 기술이전 논의가 이뤄지고 있는 허셉틴 SC 바이오시밀러를 제외한 아일리아 바이오시밀러 ‘ALT-L9’의 글로벌 임상 3상 진행을 담당하게 될 예정이다.

이 연구원은 “하이브로자임 플랫폼 기술이전 모멘텀은 유효한 상황에서 자회사 알토스바이오로직스 가치 부각, 허셉틴 SC 기술이전을 필두로한 물질 파이프라인 가치 재평가에 주목할 필요가 있다”며 “중장기적으로는 신공장 확보에 따른 미용, 통증 완화 등 1조원에 달하는 글로벌 히알루로니다제 단독 사용 시장 진출까지 기대된다”고 밝혔다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>