‘서버 D램 경쟁력↑’… SK하이닉스, 내년 영업익 8조7000억원 전망

김수현 기자

2,255

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

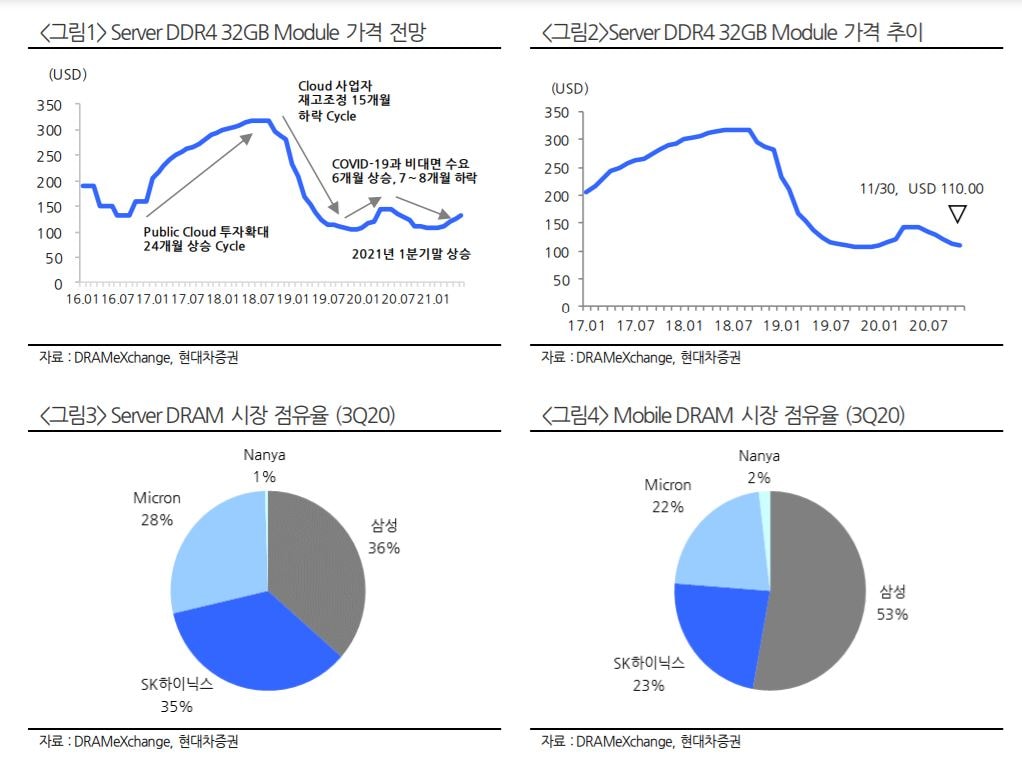

현대차증권은 3일 SK하이닉스에 대해 D램 제품 중에서 경쟁력이 가장 우수한 서버 D램(RAM )으로 고객사에서의 지배력이 상승하고 있다고 밝혔다. 매수의견은 유지, 목표주가는 13만2000원으로 상향했다.

노근창 현대차증권 연구원은 “2021년 2분기와 그 이후 D램 가격 전망치를 변경해 내년 매출액과 영업이익을 기존 전망치 대비 각각 5.7%, 29.1% 상향한 36조1000억원과 8조7000억원으로 변경한다”고 밝혔다.

서버 D램에서 높은 경쟁력을 가지고 있다는 점에서 동 부분과의 시너지 효과도 가능할 것으로 바라봤다. 노 연구원은 “SK하이닉스의 D램 제품 중에서 경쟁력이 가장 우수한 서버 D램의 경우 현재 주요 클라우드 업체들의 재고 수준은 4∼5주 수준이지만, SK하이닉스의 제품의 높은 품질로 인해 고객사에서의 지배력은 상승하고 있다”고 설명했다.

이어 “SK하이닉스의 서버 D램의 경우 1x, 1Y가 거의 같은 구조라는 점에서 품질의 우수성이 뛰어나며 해당 부분이 고객사로부터 좋은 평가와 함께 경쟁사 대비 가격 프리미엄(8Gb 제품 기준)을 받는 원인으로 평가된다”고 밝혔다.

SK하이닉스는 올해 2분기 물량 기준으로 서버 DR램시장 점유율 1위를 차지했다. 다만 지금 수요가 약하다는 점에서 동사도 서버 D램 웨이퍼를 수요가 양호한 모바일용으로 전환하고 있으며 4분기부터 LP DDR5 비중이 빠른 속도로 상승하고 있는 것으로 추정했다.

한편 지난 2일 SK하이닉스는 전거래일 대비 8.46%(8500원) 상승한 10만9000원으로 신고가를 기록했다. 증권사들은 최근 SK하이닉스에 대한 목표주가를 올려 제시했다. 키움증권과 NH투자증권의 경우 14만원까지 상향했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>