[STOCK] 코웨이, 배당금 감소하나 재무구조 개선은 '긍정적'

김수현 기자

2,459

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

대신증권은 16일 코웨이에 대해 배당주로서의 투자 모멘텀은 감소하나 재무구조 개선과 안정적 실적은 긍정적으로 평가했다. 투자의견 매수, 목표주가는 9만4000원으로 상향 조정했다.

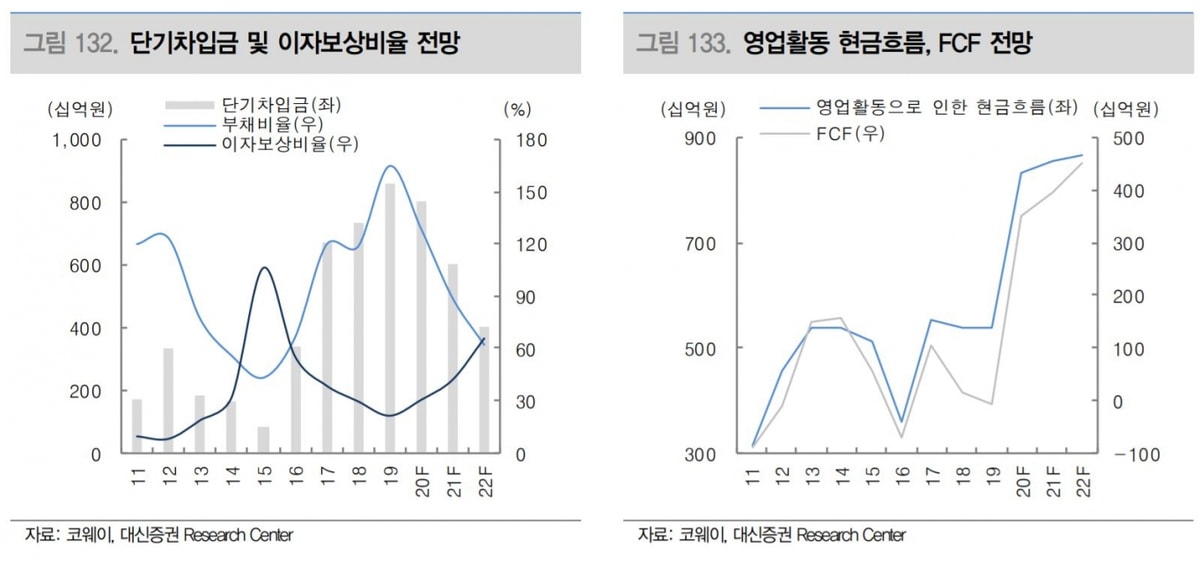

이나연 대신증권 연구원은 “변경된 배당 정책에 따라 주당 배당금은 올해와 내년 각각 1150원으로 감소할 것으로 예상하며 이에 따른 배당수익률은 1.6%로 환산된다”며 “배당주로서의 투자 모멘텀은 감소하겠으나 배당 재원으로 활용됐던 단기차입금이 감소하며, 부채 비율은 지난해 165%에서 2022년 62%까지 감소해 순현금 포지션으로 전환할 것”으로 전망했다.

이어 “재무구조 개선을 통한 중장기적 성장성과 아울러 안정적인 실적까지 고려할 때 코웨이의 투자 매력도는 충분하다는 판단”이라고 밝혔다.

코웨이는 넷마블을 최대주주로 맞이한 이후 재무구조 개선에 주력하고 있다. 2022년까지 3년간 잉여현금흐름(FCF)의 40%와 연결 순이익 기준 배당성향 20% 범위 내에서 연 1회의 기말배당을 시행한다고 발표한 바 있다.

MBK파트너스가 대주주인 당시 PEF에 의한 경영 특성상 평균 배당성향 약 70%를 기록하며, 배당주로서의 투자 모멘텀을 겸비하기도 했다. 하지만 FCF를 넘어서는 배당금 지급으로 부채비율은 지난해 165%까지 증가했다.

투자포인트로는 현금 창출 능력, 국내 사업 성장세, 해외 법인의 매출 기여도 등을 꼽았다.

이 연구원은 “코웨이의 관리계정수는 연평균성장률(CAGR)이 2013년부터 지난해까지 약 5.4% 성장을 지속해왔다”며 “이로부터 창출되는 안정적인 현금흐름을 기반으로 매년 약 8500억원의 영업활동 현금흐름과 약 4000억원의 잉여현금 흐름을 창출할 것”으로 전망했다. 또 이러한 경쟁사들 간의 현금흐름상의 격차는 중장기적 프리미엄을 가능케 하는 핵심으로 판단했다.

국내 환경가전사업은 다변화된 포트폴리오를 바탕으로 국내 시장의 저성장 불황 국면 속에서도 국내총생산(GDP) 성장률을 상회하는 성장세를 지속할 것으로 바라봤다. 이 연구원은 “국내 환경가전사업 매출은 2020~2022년 역시 당사가 추정하는 GDP 성장률을 각각 1.7%포인트, 2.7%포인트, 1.4%포인트 상회하며 지난해부터 2022년까지 연평균성장률이 3.2%의 성장세를 지속할 것”으로 전망했다.

이어 “해외 법인의 성장성도 코웨이의 성장을 견인하고 있는 주요한 열쇠로, 해외 법인의 매출 기여도는 2022년 32.5%까지 확대될 것으로 전망한다”며 “지난해 기준 전사 매출액에서 해외 법인이 차지하는 비중은 21.5%로 정수기(31.6%)보다 낮았지만 2022년에는 해외 법인의 매출 기여도가 32.5%까지 상승하며 가장 높은 비중을 차지할 것”이라고 밝혔다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>