코로나에도 지난해 순이익 23% 증가… 표정관리 들어간 카드사

박슬기 기자

1,075

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

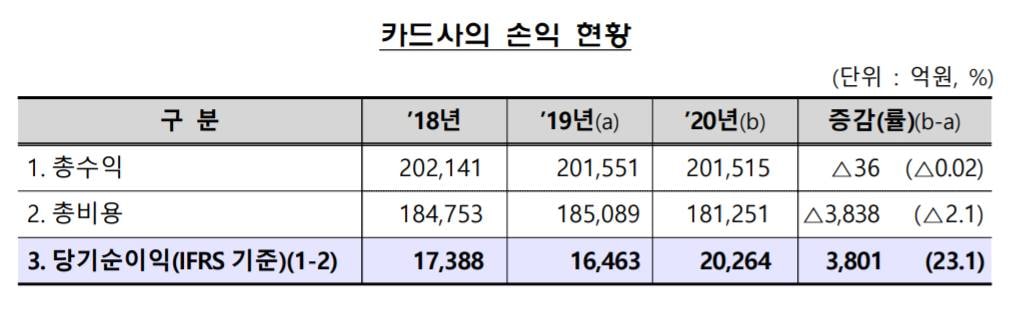

29일 금융감독원이 발표한 신용카드사 영업실적에 따르면 지난해 8개 카드사의 당기순이익(IFRS 기준)은 2조264억원으로 전년 동기(1조6463억원) 대비 23.1%(3801억원) 증가했다. 8개 카드사는 신한·국민·삼성·현대·롯데·우리·하나·비씨카드 등이다.

카드사 총수익은 20조1515억원으로 전년보다 36억원 줄었다. 카드론 수익이 1906억원 증가했지만 가맹점 수수료와 현금서비스 수익 등이 각각 1336억원, 930억원 감소해서다.

실제로 지난해 신용·체크카드 이용액은 877조3000억원으로 전년(874조7000억원)보다 0.3%(2조6000억원) 증가하는 데 그쳤다. 이중 신용카드 이용액은 705조3000억원으로 전년(701조원) 대비 0.6%(4조3000억원) 증가한 반면 체크카드 이용액은 172조원으로 전년(173조7000억원)과 비교해 1.0%(1조7000억원) 감소했다.

당기순이익이 증가한 것은 비용 감소에 따른 영향이 컸다. 실제로 코로나19 사태에 따른 해외여행 감소로 해외결제시 발생하는 국제 카드브랜드 이용료 등 제휴사 지급수수료가 2406억원 줄었다. 대면 모집 위축으로 모집비용도 1187억원 감소했다.

카드사의 건전성 지표는 개선된 모습이다. 지난해 말 카드사 연체율(총채권 기준)은 1.29%로 전년 말(1.43%)보다 0.14%포인트 개선됐다. 신용판매 부문 연체율은 0.64%로 전년 말(0.74%) 대비 0.10%포인트 떨어졌고 카드대출 연체율은 전년 말(3.15%) 대비 0.26%포인트 개선된 2.89%로 집계됐다.

조정자기자본비율은 22.3%로 전년 말과 동일하며 레버리지 배율은 4.9배로 전년 말(4.8배)보다 소폭 상승했다.

금감원 관계자는 “카드사들의 지난해 연체율이나 조정자기자본비율 등 건전성 지표도 양호한 상태를 지속하고 커버리지 비율도 500%를 상회하는 높은 수준”이라면서도 “유래없는 코로나19 장기화 상황에서 잠재부실이 누적돼 있을 가능성도 배제할 수 없어 소비회복 속도, 금리 변동성 등 제반 여건 변화에 따른 영향을 지속적으로 모니터링하고 유동성 리스크 관리 강화방안을 차질없이 진행할 예정”이라고 설명했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

박슬기 기자

생활에 꼭 필요한 금융지식을 전달하겠습니다.