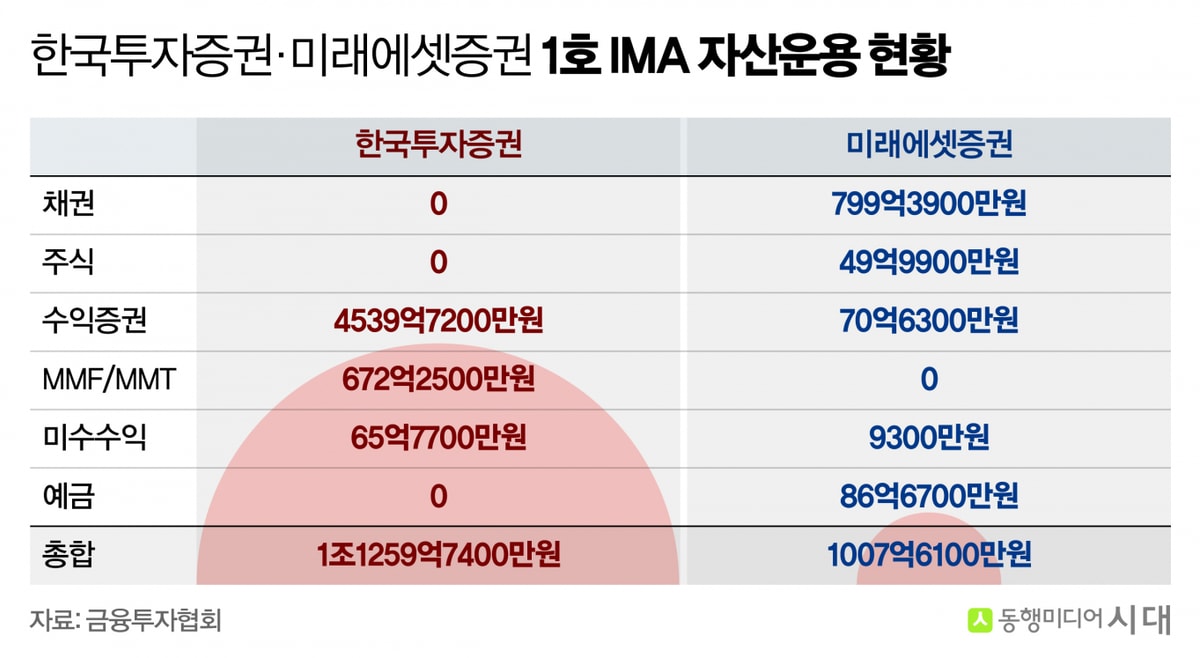

9일 금융투자협회에 따르면 지난 3월23일 기준 한국투자증권의 1호 IMA 상품의 총 자산(부채 제외)는 1조1259억7400만원을 기록했다. 이는 최초 모집금액 1조509억원에 비해 7.14% 성장한 금액이다.

미래에셋증권의 1호 IMA총 자산은1007억6100만원을 달성했다. 이는 최초 모집금액 1000억원 대비 0.76% 증가한 규모다.

표면적으로는 한국투자증권이 미래에셋증권 대비 자산 증가율에서 크게 앞선 모습이다. 이는 단순한 운용 성과 차이가 아닌 전략 차이에서 비롯된 결과로 해석된다.

한국투자증권은 IMA 자금 수익증권과 MMF/MMT등에 집중 배분하는 구조를 취하고 있다. 이처럼 기업금융 성격 및 현금성 자산 중심으로 자금을 운용할 경우 금리와 투자성과가 동시에 반영되면서 단기간에도 자산 증가 속도가 빠르게 나타날 수 있다는 분석이다.

이는 1호 IMA 사업자인 한국투자증권과 미래에셋증권의 자금 운용 전략 차별화가 본격화 하고 있음을 나타낸다. 초기에는 원금지급 의무와 금리 경쟁력을 앞세워 자금을 모으는 단계였지만 이제는 조달한 자금을 어떻게 운용하느냐가 중요해졌기 때문이다.

특히 IMA 자금 25%를 벤처·중소기업 등 모험자본에 투자해야 하는 규제 구조를 감안하면 향후 증권사별 투자 자산 구성과 리스크 관리 전략에 따라 수익률 격차가 확대될 가능성이 크다는 평가가 나온다.

다만 미래에셋증권은 IMA 외 영역에서 이미 글로벌 혁신기업 중심의 공격적인 투자 포트폴리오를 구축해 온 점이 특징이다. 주요 투자자산으로는 미국 우주기업 SpaceX(약 2300억원)를 비롯해 xAI(약 3800억원), DJI(약 1500억원), 디디추싱(약 2400억원), 퍼플렉시티(약 900억원) 등이 있다. 해당 투자자산에 대해 단기간 엑싯(회수) 계획 없이 장기 보유 전략을 유지하고 있다는 점에서 향후 IPO 등 이벤트 발생 시 추가적인 밸류업 가능성도 거론된다.

이 같은 구조는 IMA 운용 전략과 대비된다. IMA에서는 채권 중심의 안정형 운용으로 리스크를 관리하면서도 별도 투자자산에서는 우주·AI 등 고성장 영역에 선제적으로 베팅하는 투트랙 전략을 취하고 있는 셈이다.

NH투자증권도 IMA 시장에 뛰어들며 3파전 구도가 형성되며 시장에 긴장감이 형성된다. NH투자증권은 지난 6일 첫 IMA 상품인 'N2 IMA1 중기형 1호'를 4000억원 규모로 완판하며 초기 흥행에 성공했다.

업계에서는 NH투자증권이 기존 대기업 딜과 구조화금융 등 강점인 IB 역량을 기반으로 IMA를 단순 상품이 아닌 자금 조달 및 운용 플랫폼으로 확장할 경우 시장 판도를 바꿀 변수로 작용할 수 있다는 관측이 나온다.

나민욱 DB증권 연구원은 "IMA는 종합투자금융사에 있어 효과적인 레버리지 활용수단"이라며 " 최근 IB 부문에서는 IMA를 통해 자금 여력이 확대된 종투사가 과거 대비 셀다운 보다는 자체 계정을 통해 물량을 소화하는 사례가 많아졌다"고 설명했다. 이어 "이는 구조적으로 인수여력이 높아진 대형 종투사에 딜 쏠림 현상이 가속화될 가능성이 있으며 이는 곧 북(Book)에 대한 프리미엄을 부여할 수 있는 요인이다"고 말했다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>