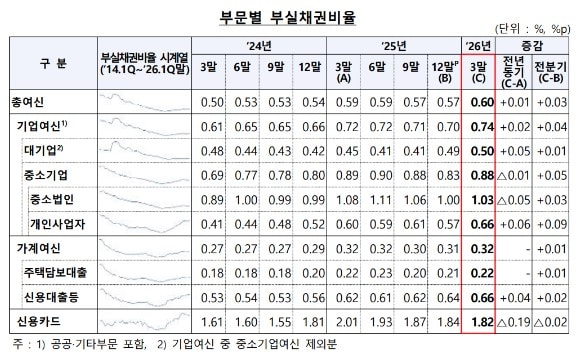

29일 금융감독원이 발표한 '2026년 3월 말 국내은행 부실채권 현황'에 따르면 지난 3월 말 국내은행의 부실채권비율은 0.60%로 전분기 말 0.57%보다 0.03%포인트 상승했다. 전년 동기 0.59%와 비교해서는 0.01%포인트 올랐다.

부실채권 규모는 17조7000억원으로 전분기 말보다 1조1000억원 증가했다. 이 가운데 기업여신이 14조2000억원으로 가장 많았고, 가계여신 3조3000억원, 신용카드채권 3000억원 순이었다.

부실채권이 늘어난 반면 충당금 여력은 낮아졌다. 3월 말 국내은행의 대손충당금 잔액은 26조7000억원으로 전분기 말과 같은 수준을 유지했다. 부실채권 증가 영향으로 대손충당금적립률은 150.4%를 기록해 전분기 말 160.3%보다 9.9%포인트 하락했다. 전년 동기 170.5%와 비교하면 20.1%포인트 낮아졌다.

1분기 중 새로 발생한 부실채권은 5조5000억원으로 전분기보다 4000억원 줄었다. 기업여신 신규부실은 4조1000억원으로 전분기보다 3000억원 감소했다. 대기업 신규부실은 8000억원, 중소기업 신규부실은 3조3000억원으로 각각 전분기 대비 1000억원, 2000억원 줄었다. 가계여신 신규부실은 1조3000억원으로 전분기보다 1000억원 감소했다.

부실채권 정리 규모가 더 크게 줄면서 전체 부실채권 잔액은 증가했다. 1분기 중 부실채권 정리규모는 4조4000억원으로 전분기 5조7000억원보다 1조3000억원 감소했다. 정리 유형별로는 상·매각이 2조9000억원으로 가장 많았고, 담보처분을 통한 여신회수 1조원, 여신 정상화 5000억원 등이 뒤를 이었다.

가계여신 부실채권비율은 0.32%로 전분기 말보다 0.01%포인트 상승했다. 주택담보대출 부실채권비율은 0.22%로 0.01%포인트 올랐고, 기타 신용대출 등은 0.66%로 0.02%포인트 상승했다. 반면 신용카드채권 부실채권비율은 1.82%로 전분기 말보다 0.02%포인트 하락했다.

금감원은 1분기 중 상·매각 규모 감소 등의 영향으로 부실채권 잔액이 증가하면서 부실채권비율이 상승했다고 평가했다. 대손충당금적립률에 대해서는 코로나19 시기 이후 하락 추세가 이어지고 있다고 설명했다. 금감원에 따르면 실제 국내은행의 대손충당금적립률은 2022년 말 227.2%에서 2023년 말 214.0%, 2024년 말 187.0%, 2025년 말 160.3%, 올해 3월 말 150.4%로 낮아졌다.

금감원은 대내외 불확실성이 이어지는 만큼 은행권 건전성 상황을 면밀히 들여다볼 방침이다. 금감원 관계자는 "부실채권비율과 연체율 추이 등 은행권 건전성 현황을 모니터링하는 한편 은행별 대손충당금 적립 현황을 점검하겠다"며 "적극적인 부실채권 상·매각 등 건전성 관리 강화를 유도할 계획"이라고 밝혔다.

이어 "은행의 건전성 관리 과정에서 개인채무자 등에 대한 부당한 권익 침해가 발생하지 않도록 세심히 관리할 예정"이라고 덧붙였다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>