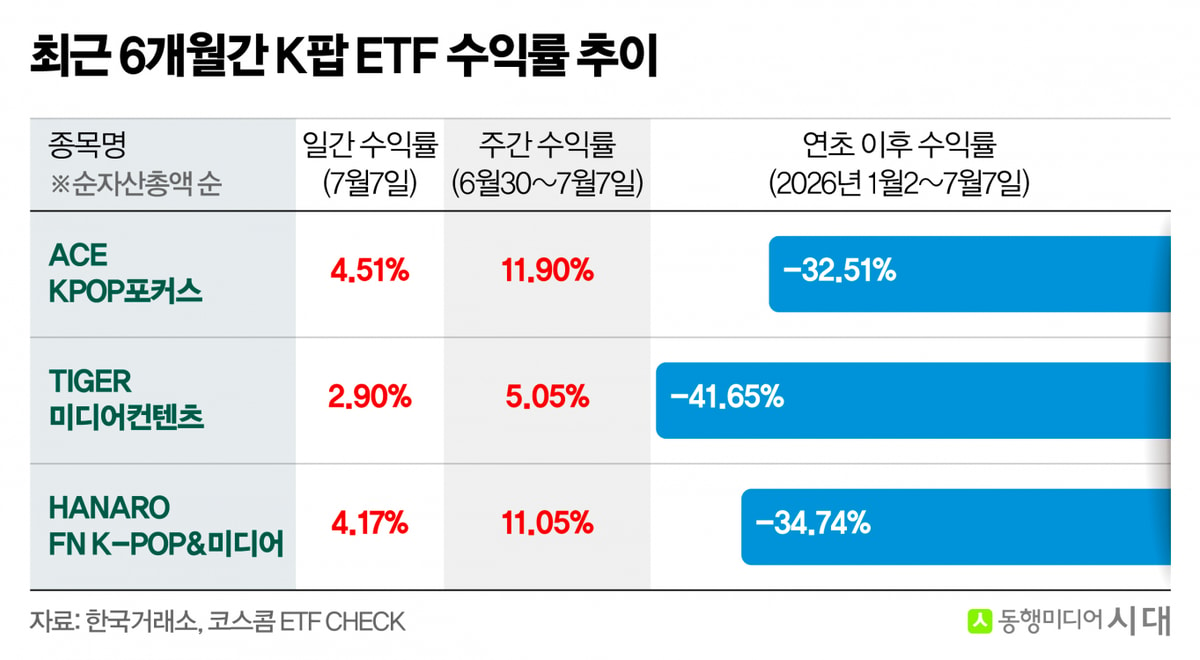

7일 한국거래소에 따르면 지난 1월2일부터 7월6일까지 반년간 K팝 관련 ETF의 수익률은 -30%대까지 떨어졌다. 주식형 ETF 테마 중 가장 저조한 수준이다. 순자산총액 순으로 ▲한국투자신탁운용 ACE KPOP포커스 --32.51% ▲미래에셋자산운용 TIGER 미디어컨텐츠 -41.65% ▲NH아문디자산운용 HANARO Fn K-POP&미디어 -34.74% 등이었다.

ACE KPOP포커스와 TIGER 미디어컨텐츠, HANARO Fn K-POP&미디어는 모두 '엔터 빅4'로 불리는 하이브와 SM, JYP엔터테인먼트, YG엔터테인먼트를 주로 담은 상품들이다. 7일 기준 ACE KPOP포커스의 빅4 비중은 95% 수준이며 ▲ HANARO Fn K-POP&미디어는 77.36% ▲TIGER 미디어컨텐츠는 45.76% 등이다.

ETF들이 높은 비중으로 담은 엔터주의 부진이 그대로 상품 수익률에 타격을 줬다. 엔터 대장주 하이브는 올해 1월2일부터 7월7일까지 6개월동안 34만6000원에서 23만2000원까지 밀리며 32.94% 하락했다.

'3대 기획사'도 마찬가지였다. SM엔터테인먼트는 같은 기간 38.14% 밀렸으며 JYP엔터테인먼트는 29.81%, YG엔터테인먼트는 37.21% 급락했다. 종가 기준 최고치가 연초였는데 상반기 내내 좀처럼 반등의 계기를 만들지 못했다.

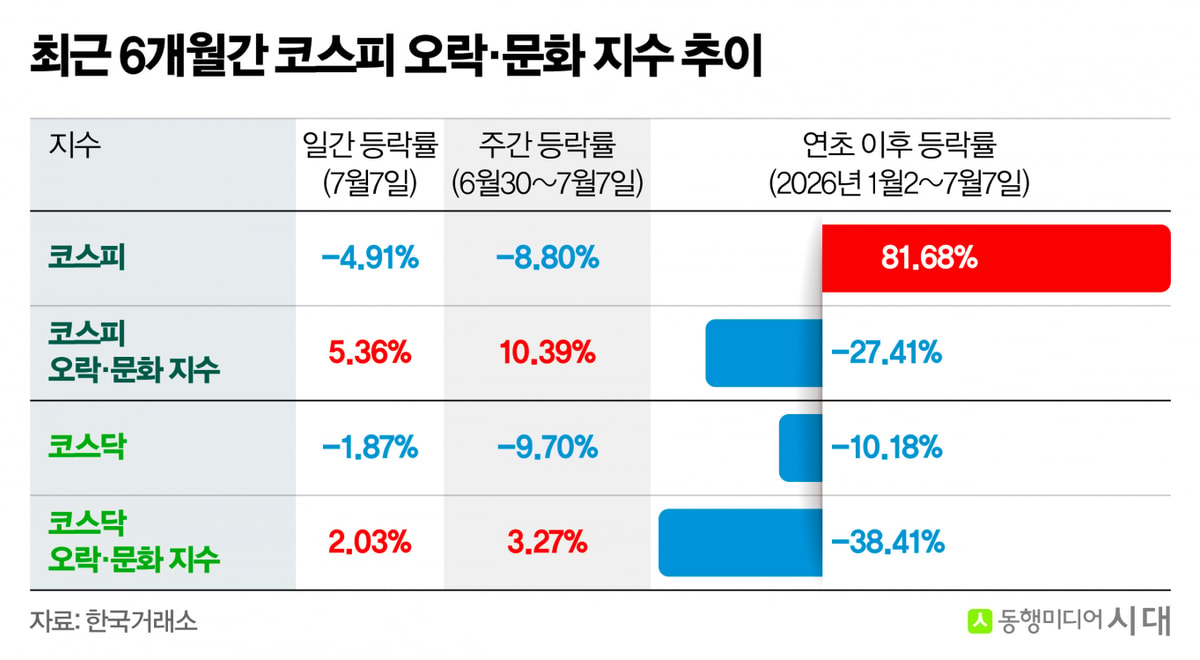

이들 엔터주의 부진은 코스피와 코스닥 시장 전체 업종지수를 놓고 봐도 두드러졌다. 코스피는 연초 이후 81.68% 상승했지만 엔터주가 포함된 코스피 오락·문화 지수는 27.41% 하락했다. 코스닥 역시 연초 이후 10.18% 하락하는 동안 코스닥 오락·문화 지수는 38.41% 내렸다.

코스피 오락·문화 지수는 코스피 시장이 집계하는 주요 업종지수 중 꼴찌를 기록했다. 코스닥 오락·문화 지수 역시 코스닥 시장의 전반적인 침체 속 하락 폭이 가장 컸다. 2026년 상반기 가장 부진했던 업종이 엔터주였던 셈이다.

━

주요 엔터주 모멘텀 부재·주가 하락·반도체 쏠림에 ETF도 울상…하반기 수익률 상승세 기대감 상승━

김승철 NH아문디자산운용 ETF투자본부장은 "3월 BTS 컴백공연이 예상보다 흥행하지는 못했고 대장주인 하이브의 주가 부진이 엔터주 전반의 동반 하락을 불러왔다"며 "여기에 YG 블랙핑크의 공백기 장기화, SM의 대형 투어 아티스트 부재 등으로 주가 상승을 이끌만한 모멘텀이 빈약했고 한한령 해제 기대감이 소멸한 것도 엔터주의 부진에 영향을 미쳤다"고 설명했다.

이종훈 한국투자신탁운용 ETF운용부장은 "ETF 수익률 부진의 원인은 K팝 엔터사의 주가 하락인데 외형 성장과 수익성 간의 괴리가 있었다"며 "대장주 하이브의 경우 매출 자체는 급증했지만 영업이익은 오히려 74% 하락하며 운영 비용과 마진 압박으로 수익성이 저하될 수 있다는 우려가 주가 하락과 ETF 수익에도 영향을 미친 것으로 파악된다"고 말했다.

여기에 AI 슈퍼사이클 속 반도체 종목의 수급 흡수 현상도 영향을 줬다고 판단한다. 김승철 본부장은 "상반기 반도체와 AI 인프라 관련 기업의 폭발적인 실적 상승과 성장성이 부각되며 반도체로 시장 수급이 집중됐다"며 "반면 K팝 및 엔터 기업들은 이들 섹터 대비 투자 매력도가 크지 않아 부진한 상황이 지속됐다"고 지적했다.

엔터주 전반이 저평가된 상황인 만큼 투자 매력도가 다시금 부각될 수 있다는 기대감이 자리한다. 최근 수급을 흡수했던 반도체 종목이 조정을 겪는 상황에서 K팝 엔터 ETF 수익률은 상승세를 그리고 있다.

ACE KPOP포커스의 최근 일주일간 수익률은 11.90%이었다. TIGER 미디어컨텐츠는 5.05%, HANARO Fn K-POP&미디어는 11.05%를 기록했다. 7일 수익률 역시 ▲ACE KPOP포커스 4.51% ▲TIGER 미디어컨텐츠 2.90% ▲HANARO Fn K-POP&미디어는 4.17%였다.

이날 삼성전자가 호실적을 발표했지만 차익 실현 매물이 대거 출회하며 코스피는 급락했다. 반면 엔터주는 투자자가 몰리며 상승세를 탔다. 하이브 주가는 전 거래일 대비 7.91% 급등한 23만2000원에 마감했다. SM엔터테인먼트는 6.09%, JYP엔터테인먼트는 0.93%, YG엔터테인먼트는 1.49% 상승했다.

이종훈 부장은 "현재 엔터 섹터는 PER(주가수익비율) 대비 저평가된 상태로, 하반기 예정된 다수의 월드투어와 대규모 콘서트가 실적을 견인할 수 있다는 기대감이 커지는 한편 BTS를 비롯해 신규 아티스트들도 성장 축으로 자리 잡으며 수익화 가능성이 커지고 있다"며 "위축됐던 투자심리가 완화되고 하반기 실적 모멘텀이 확인되면 섹터 전반의 반등을 기대해볼 수 있다"고 예측했다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>