10일 iM증권은 2분기 HD현대중공업이 지난 분기에 이어 조선사 중 가장 높은 수준의 영업이익률을 보일 것이라 전망했다. 회사가 예상한 HD현대중공업의 2분기 매출은 전년 동기 대비 47.4% 늘어난 6조1126억원이며 영업이익은 97% 증가한 9288억원이다.

변용진 iM증권 연구원은 "조선사업부는 지난 분기에 이어 15%대의 높은 영업이익률을 유지하며 실적을 견인할 예정"이라며 "해양사업부는 지난 분기 정도는 아니지만 8.2% 수준의 이익률로 실적에 기여할 것으로 예상된다"고 설명했다. 이어 "지난 분기에 이어 조선사 중 가장 높은 15.2% 수준의 영업이익률을 기록할 것"이라 덧붙였다.

전 세계 선박 발주량은 2026년 6월 기준 누적 4295만CGT(보정총톤수)로 2021년 이후 가장 높은 수준의 발주 강도가 나타나고 있다. 그는 "이에 따라 HD현대중공업의 연초 이후 상전 누적 수주액은 112억5000만달러 수준으로 추정된다"며 "회사 발표 기준 상선 수주 목표인 114억7000만달러 대비 약 98%를 달성했다"고 했다.

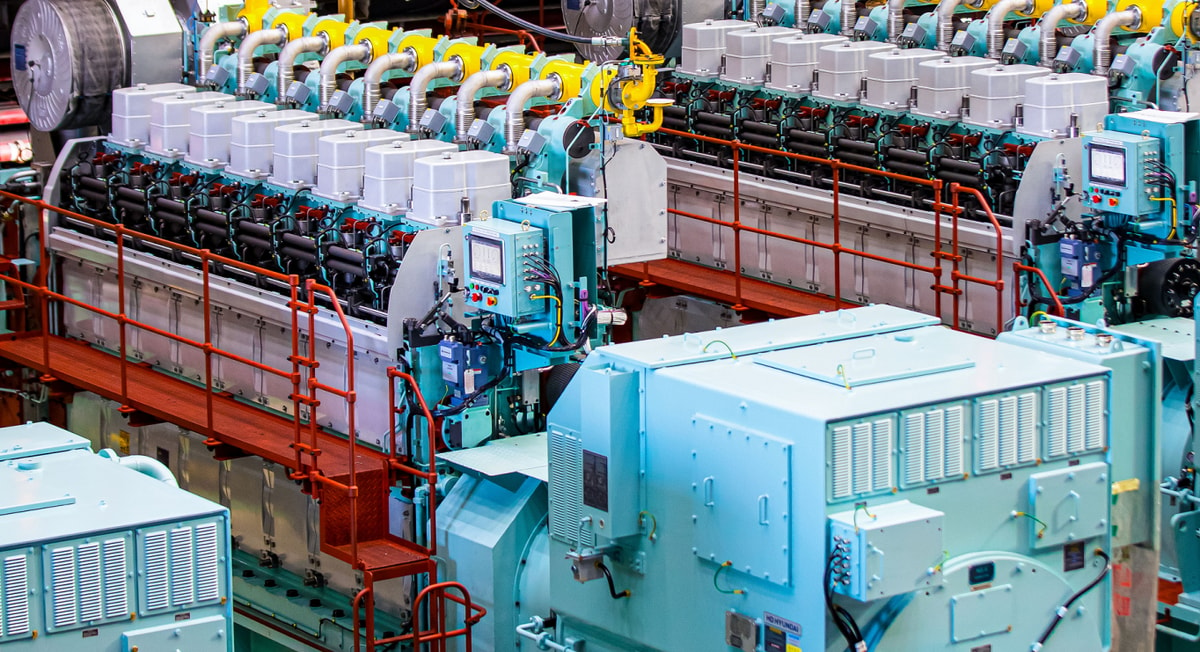

특수선뿐만 아니라 AI 데이터센터(AIDC) 사업도 기대 요소다. 변 연구원은 "HD현대중공업은 조선업종 중 데이터센터 수혜 기대의 한 가운데에 있고 이는 기업 가치 상향과 직결될 수 있는 가시적인 사업 분야"라며 "HIMSEN 엔진이라는 자체 라이선스를 보유해 자력으로 사업화가 가능하다는 것이 장점"이라고 강조했다.

회사는 지난 4월 660메가와트급 AIDC 엔진 수주에 성공했고 4행정 엔진 증설도 추진 중이다. AI 데이터센터에 들어가는 전력을 공급하기 위한 엔진이다.

그는 "아직 회사는 규모나 시기에 대해 말을 아끼고 있지만 속도전으로 진행되는 데이터센터 사업 특성상 곧 증설이 결정될 것"이라며 "현시점 HD현대중공업의 중형 엔진 생산 능력은 환산 시 약 3기가와트시(GWh)로 추정되는데 추가 증설 규모도 기가와트시급이 넘을 것"이라 관측했다.

<저작권자 © ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>