"못 받는 빚"이라더니 독촉은 계속…금융권 관행 바뀐다

홍지인 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

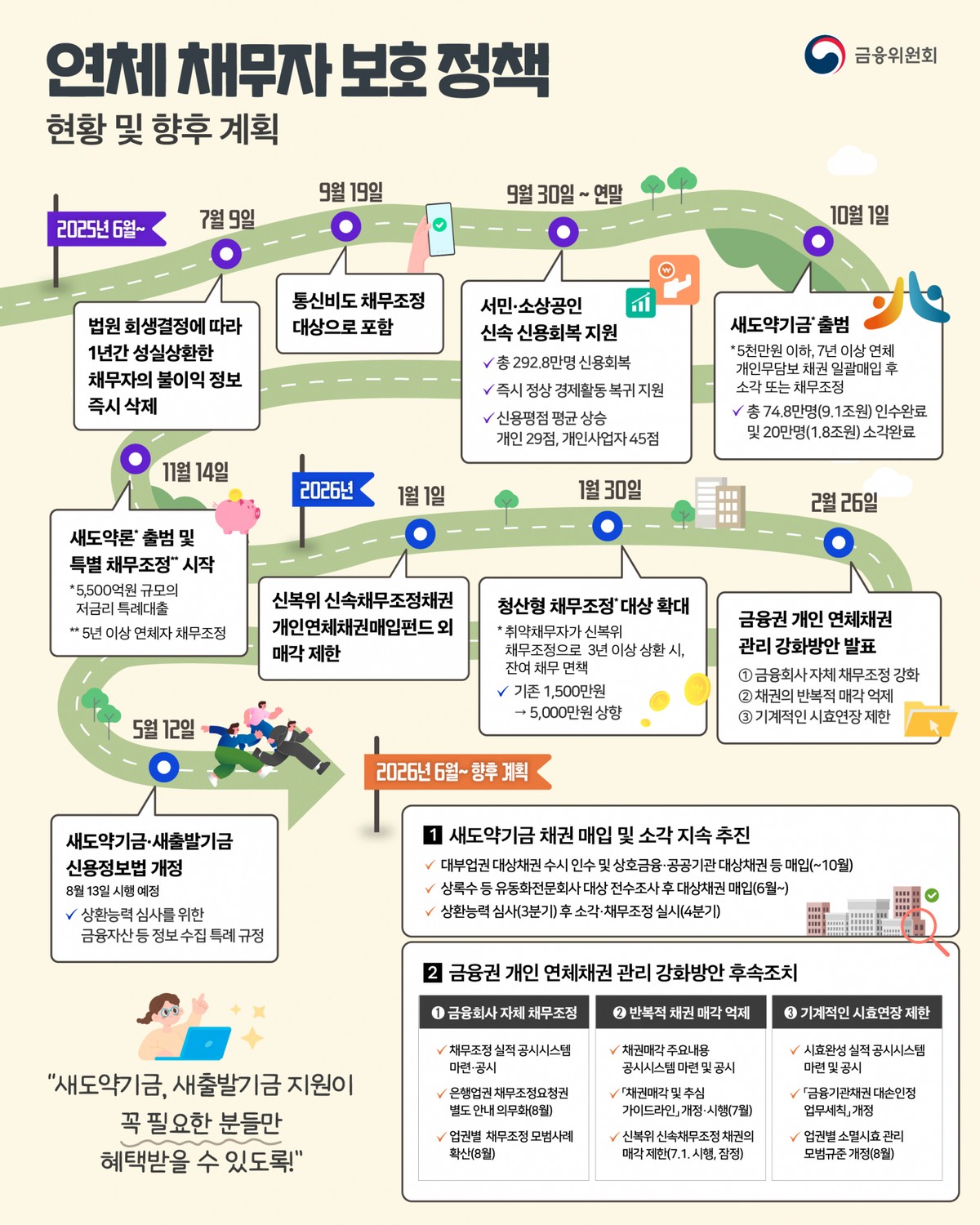

금융당국이 금융회사의 오래된 연체채권 관리 관행을 손본다. 금융회사가 개인 연체채권을 손실로 인정받아 세금 혜택을 받은 뒤에도 소멸시효를 계속 연장하며 빚 독촉을 이어가는 일을 막겠다는 취지다.

금융위원회와 금융감독원은 10일 이 같은 내용을 담은 '금융기관채권대손인정업무세칙' 개정안을 사전예고했다고 밝혔다. 이번 개정안은 금융위가 2026년 2월 발표한 '개인 연체채권 관리 강화방안'의 후속 조치다.

지금까지 금융회사는 오래 연체된 개인 채권을 사실상 받기 어려운 빚으로 처리하면 세금 혜택을 받을 수 있었다. 문제는 세금 혜택을 받은 뒤에도 소멸시효를 연장해 채무자에게 계속 돈을 갚으라고 요구할 수 있었다는 점이다.

일반적으로 빚은 일정 기간이 지나면 법적으로 받을 권리가 사라진다. 이를 소멸시효라고 한다. 그런데 금융회사는 소멸시효가 끝나기 전에 법적 절차 등을 통해 시효를 다시 연장할 수 있었다. 이 때문에 채무자는 오래된 빚에 대해 장기간 독촉을 받는 일이 생겼다.

앞으로는 금융회사가 개인 무담보 연체채권에 대해 세금 혜택을 받으려면 소멸시효가 처음 돌아오는 시점에 시효를 끝내야 한다. 쉽게 말해 금융회사가 "이 빚은 받기 어렵다"며 세금 혜택을 받았다면 이후에는 같은 빚을 계속 붙잡고 추심하지 못하도록 하겠다는 것이다.

적용 대상은 우선 일정 금액 이하 채권으로 정했다. 은행과 보험사는 5000만원 이하, 저축은행·상호금융·카드사·캐피탈사 등은 3000만원 이하 개인 연체채권이 대상이다. 금융당국은 금융회사 부담을 고려해 먼저 소액 채권부터 적용하고, 운영 상황을 보며 대상을 넓힐 계획이다.

다만 예외는 있다. 채무자의 숨겨진 재산이 발견되거나, 파산·회생 절차 때문에 법적으로 시효가 멈추는 경우에는 시효 연장이 가능하다. 신용회복위원회나 금융회사 자체 채무조정을 이행 중인 경우도 예외로 인정된다.

금융당국은 채권이 다른 회사에 팔리는 경우에도 관리를 강화한다. 세금 혜택을 받은 연체채권을 매각할 때는 계약서에 소멸시효가 끝나는 날짜와 시효를 끝내야 한다는 의무를 적어야 한다. 채권을 산 회사가 이를 지키는지도 점검해 보고하도록 할 예정이다.

금융당국은 이와 함께 금융회사별 채무조정 실적, 채권매각 내용, 소멸시효 완료 실적을 공개하는 시스템도 만들기로 했다. 2026년 상반기 실적부터 공시할 계획이다.

금융당국 관계자는 "세금 혜택은 받으면서 장기간 빚 독촉을 이어가던 기존 관행을 바로잡기 위한 조치"라며 "연체 채무자 보호와 신속한 재기 지원을 위한 다른 과제도 조속히 추진하겠다"고 말했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

홍지인 기자

안녕하세요. '동행미디어 시대' 홍지인 기자입니다.