LG전자, 4분기 영업익 전년比 640%↑… 목표가 상향

김수현 기자

1,223

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

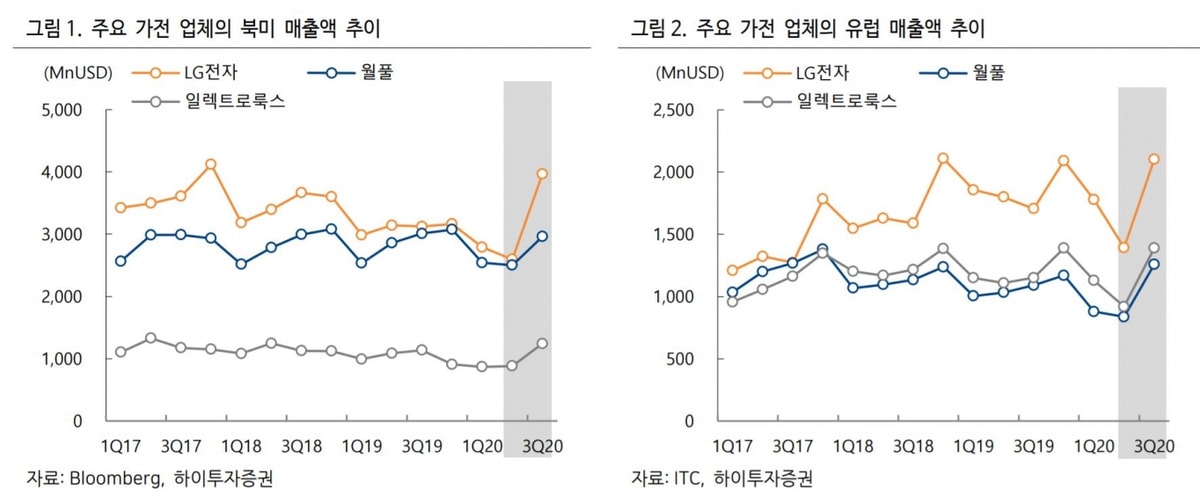

고의영 하이투자증권 연구원 “TV와 스마트폰은 기존 예상 대비 소폭 부진하나 가전이 생각보다 견조하다”며 “ H&A 사업부의 매출액은 지난해보다 17.7%, 영업이익은 무려 236.4% 성장할 전망”이라고 밝혔다.

이어 “주요 선진국에서 LG전자 가전 제품의 점유율이 상승하고 있다”며 “경쟁사들이 코로나 19로 생산 설비 가동을 중단하며 어려움을 겪을 동안 다변화된 생산지를 통해 어려운 환경에서도 수요에 적기 대응했기 때문”이라고 설명했다.

한편 언택트 환경 속에 각국의 부양 효과로 가전과 TV를 포함한 내구재에 대한 소비가 견조하게 유지되고 있다는 점을 긍적적으로 평가했다.

고 연구원은 “다만 내년 봄 이후 코로나 19 가 진정될 시 소비의 축이 서비스로 이동하며 올해 하반기의 좋았던 기저가 내년 하반기에는 부담이 될 수 있을 것”이라며 “올해 가전, TV를 샀던 사람들이 내년에는 외부활동을 하며 소비를 하게 될 것이라는 의미”라고 덧붙였다.

전장부품(VS)사업부의 중장기적인 성장도 기대된다고 전망했다. VS사업부는 올해 3분기를 기점으로 매출 성장률이 고정비 상승률을 크게 앞섰다. 펜트업 수요에 더해 신규 전기차 프로젝트가 반영됐기 때문이다.

고 연구원은 “이같은 기조는 4분기에도 지속될 전망이며 한번 시작되면 수 개 분기 지속되는 자동차부품 사업 특성상 2011년과 2022년의 이익 개선 가능성이 높아졌다고 판단한다”며 “VS사업부의 매출액을 올해 5조8000억원에서 내년 7조7000억원, 2022년 9조원으로 전망한다”고 밝혔다.

이어 “이 경우 2022년 기준 EBITDA((법인세·이자·감가상각비 차감 전 영업이익)는 1조1000억원으로 추정된다”며 “주요 자동차 부품 업체인 덴소, 컨티넨탈, 발레오, 만도 등의 2022년 평균 EV/EBITDA(시장가치/세전영업이익)가 5.5배임을 감안하면 보수적으로 향후 VS사업의 가치를 5조원 내외로 가늠해볼 수 있을 것으로 판단한다”고 밝혔다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>